|

URL : https://www.utc.fr/~farges/DESS_TBH/96-97/Projets/QR/QR.htm | ||||

|

QUALITE & RENTABILITE | ||||

|

Remerciements

|

|

|

Si vous arrivez directement sur cette page sachez que ce travail est un rapport d'étudiant(e)s et doit être pris comme tel. Il peut donc comporter des imperfections ou des imprécisions que le lecteur doit admettre et donc supporter. Il a été réalisé lors du semestre d'enseignement théorique à l'UTC et constitue avant-tout un travail de compilation bibliographique, d'initiation et d'analyses sur des thématiques associées aux technologies biomédicales. Nous ne faisons aucun usage commercial et la duplication est libre. Si vous avez des raisons de contester ce droit d'usage, merci de nous en faire part. L'objectif de la présentation sur le Web est de permettre l'accès à l'information et d'augmenter ainsi les échanges professionnels. En cas d'usage du document, n'oubliez pas de le citer comme source bibliographique. Bonne lecture... |

|

|

|

URL : https://www.utc.fr/~farges/DESS_TBH/96-97/Projets/QR/QR.htm | ||||

|

QUALITE & RENTABILITE | ||||

|

Nous tenons à remercier toutes les personnes qui nous ont apporté leur aide très généreusement.

Nous tenons tout particulièrement à remercier M. Farges notre suiveur pour les pistes de recherches qu'il nous a ouvertes, M. Rochais pour son aide, Mr Blache pour son soutien, Mme Fourcade et M. Chaine pour leur intérêt.

Nous tenons à remercier toutes les personnes qui ont répondu à nos question lors de cette étude, et nous ont permis d'obtenir des informations.

|

|

1. Généralités

1.1. Définition & Historique

1.2. Politiques Qualité

1.3. Cultures Qualité

2.1. Motivations

2.2. Résultats

2.3. Coûts

2.4. Discussion

3.1. Introduction

3.2. Secteur Hospitalier

3.3. Service Biomédical

3.4. Discussion

4. Conclusion

1.1. Démarche Qualité

1.2. Mesure de la Qualité

1.3. Mesure des coûts

3. Indicateurs et Tableau de Bord Qualité

3.1. Indicateurs Qualité

3.2. Tableaux de Bord Qualité

3. Application au Service Biomédical

|

|

La qualité des produits et des services est un thème

fédérateur. Il va de soit que la qualité est une

préoccupation essentielle des professionnels de la

santé.

Les textes de la loi du 31 juillet 1991 portant réforme

hospitalière font passer cette préoccupation au stade

d'obligation : "afin de dispenser des soins de qualité les

hôpitaux publics ou privés sont tenus de disposer des

moyens adéquats et de procéder à

l'évaluation de leur activité"(article L 710 3 et

6).

La technologie prenant une part de plus en plus importante dans les

actes médicaux, leur évaluation ne saurait se faire

sans l'évaluation de la qualité des prestations du

service technique biomédical et de son organisation.

Suite à ce constat, il est intéressant d'évaluer

la pertinence d'une démarche qualité.

Différentes questions se posent alors :

- La qualité est elle rentable, quel est son coût et quels sont ses apports ?

- Comment procéder à l'évaluation ?

- Peut-on optimiser la démarche qualité à partir de son évaluation ?

Compte tenu du peu d'expériences en ce domaine dans le

secteur hospitalier français, nous nous appuierons pour cette

analyse sur les résultats du secteur privé. Nous

tenterons ensuite d'apporter des pistes de réflexion pour

définir des critères d'évaluation. Nous

tenterons enfin d'appliquer ces résultats au service

biomédical.

Dans cette première partie, nous allons nous attacher à obtenir un état des lieux des différentes démarches qualité. Ceci, en ayant une vision globale des motivations, résultats, différences culturelles et structurelles, etc. (retour sommaire)

|

|

La qualité est "l'ensemble des propriétés et

caractéristiques d'un produit ou service qui lui

confèrent l'aptitude à satisfaire des besoins

exprimés ou implicites"

[6]

Cette notion prend naissance aux États Unis au début du siècle, puis s'exporte vers le Japon après la seconde guerre mondiale et atteint l'Europe au début des années soixante-dix en commençant par le Royaume-Uni. La France n'est touchée par ce phénomène qu'une quinzaine d'années plus tard. (retour sommaire)

NB : Les normes

ISO n'étant pas des standards

de qualité de produits mais des standards de systèmes

de management de la qualité, une entreprise certifiée

ISO peut très bien produire 100 % de non conformité 30

si elle respecte scrupuleusement les procédures de son Manuel

de la Qualité. En effet le principe de la qualité est

d'écrire ce que l'on fait et de faire ce que l'on a

écrit.

Quoiqu'il en soit, si les politiques qualités varient , les

motivations sont relativement similaires. Par la suite, les

différentes approches de la qualité seront

traitées simultanément. (retour

sommaire)

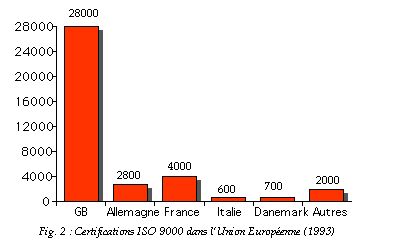

En ce qui concerne le nombre d'entreprises certifiées, en

1993, la France se trouve au second rang de l'Union

Européenne, loin derrière le Royaume-Uni (Cf. fig.2).

(retour sommaire)

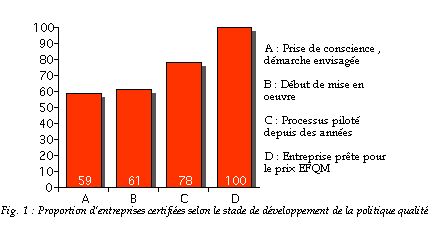

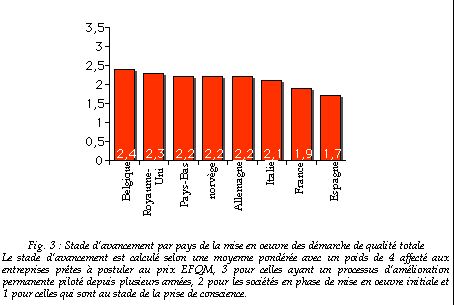

Or selon une enquête, réalisée par P.A. Consulting Group [8] auprès de 687 entreprises européennes, relative à l'état d'avancement des démarches de Management Total de la qualité, les entreprises françaises se situent en queue juste avant l'Espagne alors que les entreprises du nord del'Europe sont généralement plus avancées (Cf. fig.3). (retour sommaire)

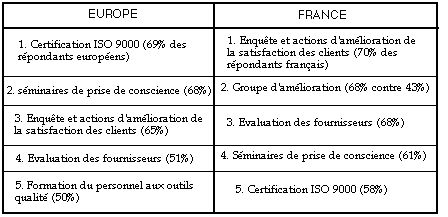

La différence entre ces deux résultats pouvant s'expliquer par le fait qu'être certifié ne signifie pas que l'entreprise soit dans une démarche de TQM mais simplement qu'elle répond à certains critères normatifs. Il est également à noter que cette enquête fait ressortir le fait que les entreprises françaises n'ont pas les mêmes priorités en matière d'actions que l'ensemble de l'Europe (Cf. fig.4). Ainsi les entreprises françaises placent la certification comme but final alors que le reste de l'Europe l'envisage comme la première étape d'une démarche d'amélioration de la qualité. (retour sommaire)

1.3.2. Différences sectorielles :

Des différences existent également au niveau de

l'avancée des démarches et de la culture qualité

entre les différents secteurs d'activité. Si

l'industrie était pionnière, l'intérêt des

services pour la qualité ne cesse de croître

(Cf. annexe 1).

Cependant, la plupart des enquêtes ont trait au secteur

privé et plus particulièrement à l'industrie. Le

secteur public sera donc traité ultérieurement car la

plupart des résultats du secteur privé lui sont

applicables.

(retour sommaire)

Au niveau des motivations si le but commun est d'obtenir la

satisfaction du client au moindre coût, deux grandes tendances

apparaissent.

Les entreprises lancées dans une démarche de

certification ont tendance à le faire car elles sont

poussées par les pressions du marché. En effet si la

certification en elle même ne conduit pas nécessairement

à une ouverture du marché, le fait de ne pas être

certifié représente un handicap certain. Ainsi les

différentes enquêtes de

l'AFAQ, du Cegos et autres

(Cf. Annexe 2) concordent en ce sens.

Les autres motivations étant d'accroître

l'efficacité des processus et de diminuer le nombre d'audits

clients et donc de réduire les coûts.

Au niveau des démarches du Management par la Qualité

Totale, si les motivations commerciales et concurrentielles sont

toujours très présentes, une volonté

d'améliorer l'organisation transparaît.

Il faut également citer que maintenant de plus en plus

d'entreprises espèrent que la certification aura des

retentissements internes et envisagent donc la certification et

l'Assurance de la Qualité comme des outils de management qui

influent sur l'organisation et la motivation. Cela rejoint les

concepts de TQM.

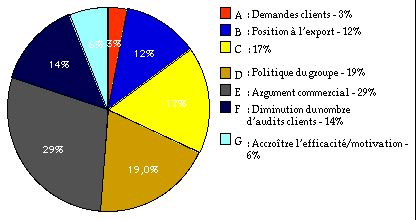

Ainsi les différentes motivations qui ressortent sont :

- Argument commercial

- Politique de groupe

- Compétitivité

- Position à l'export

- Demande des clients

- Réglementation

Au vue de ces attentes, il semble que les résultats ne soient

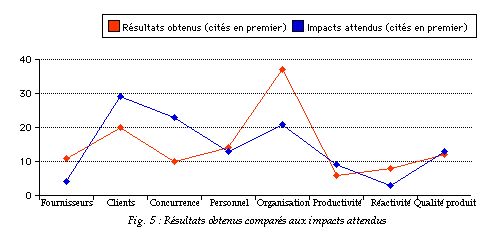

pas ceux escomptés. L'enquête Cegos relative à la

certification montre bien ce décalage (Cf. fig. 5).

Cette enquête réalisée en 1993 sur un

échantillon de 85 entreprises, qui concerne pour 92 % des

industriels fait ressortir le fait que les attentes initiales sont

orientées vers l'ouverture des marchés, la

possibilité de vendre plus grâce à des produits

de qualité reconnus par le client. Seulement 20 % des

répondants déclarent l'organisation raison

privilégiée de leur démarche alors que peu

d'entreprises limitent leur démarche au seul certificat et

moins de 5 % des entreprises perçoivent la certification comme

un moyen de maîtriser les fournisseurs.

Les résultats font ressortir que la certification

accompagnée d'une démarche qualité apporte la

maîtrise de l'interne et de l'amont (fournisseurs), tandis que

la maîtrise de l'environnement, en particulier aval (clients et

position concurrentielle) bénéficie moins

qu'espéré de la démarche (ce qui confirme que la

certification n'est pas un critère de différenciation

mais d'élimination). (retour sommaire)

Le client du type donneur d'ordre est sensible au certificat car

certains certifiés indiquent avoir gagné un

allégement du nombre d'audits et une augmentation du taux de

consultation.

De plus, l'organisation ressort considérablement raffermie ce

qui profite à la réactivité, et la

qualité produit progresse conformément aux

attentes.

Si cette enquête relative à la certification fait bien

ressortir les bénéfices organisationnels de la

démarche, les bénéfices financiers, pourtant non

négligeables, apparaissent peu.

Ces bénéfices financiers peuvent se classer en deux

catégories de base, l'augmentation des revenus et la baisse

des coûts.

L'augmentation des revenus est due aux meilleures performances des

produits, à la qualité perçue en

générale, ce qui induit des demandes plus importantes

de la part des clients. Cette augmentation est également due

au système du TQM qui permet d'améliorer le temps de

mise sur le marché des nouveaux produits, ce qui favorise la

réactivité.

La réductions des coûts représente le

bénéfice le plus important de la TQM et de toute

démarche qualité. Les outils et les méthodes du

TQM réduisent les coûts du matériel, du travail

direct,...(retour sommaire)

Ainsi une enquête réalisée aux USA indique, sans

donner de chiffres exacts, les améliorations relatives aux

coûts du TQM :

- 10 à 20% de réduction des coûts d'achat du matériel,

- 10 à 20% de réduction des coûts directs et indirects du travail,

- 10 à 20% de réduction,

- 30 à 50% de réduction du besoin d'espace,

- 30 à 90% de réduction des niveaux moyens des stocks,

- 40 à 60% de réduction du cycle de vie total du produit,

- 30 à 50% de réduction du COQ.

Ces ordres de grandeur apparaissant dans les différentes enquêtes (Cf. annexe 3), les bénéfices des démarches qualités sont incontestables et seuls les ordres de citation des bénéfices changent suivant le type de démarche qualité choisie par l'entreprise. La liste plus ou moins exhaustive des résultats (non classés) est alors la suivante :

- Avoir un avantage concurrentiel (avantage diminuant dans le temps),

- Viser la confiance du client (impact du marché),

- Mieux acheter (visant la suppression des audits fournisseurs),

- Diminuer le volume des audits (surtout pour les grosses industries),

- Mieux réglementer,

- Préserver le savoir-faire,

- Fixer un objectif de Qualité (technique du tiers acteur indépendant).

(retour sommaire)

Toutes ces enquêtes citent la réduction des coûts,

or ces coûts sont généralement estimés et

très peu d'entreprises se donnent la peine de les calculer

ainsi aux USA, seulement 30 à 40 % des entreprises calculent

leur coûts et en France ces chiffres sont encore plus bas

puisque selon l'enquête du Cegos seulement 10 % des entreprises

les calculerait.

De manière générale , les coûts de la non

qualité représentent 25 à 40% du chiffre

d'affaire avant une démarche qualité dans l'industrie

et de 30 à 50% dans le secteur tertiaire. Suivant les

enquêtes, ces chiffres fluctuent peu. Une enquête cite

qu'après une démarche de type TQM ces coûts

chutent aux alentours de 2 à 4% du chiffre d'affaires. Citons

toutefois les statistiques surprenantes publiées en 1988 sur

le coût de la non qualité dans les entreprises

françaises [7] qui font

état d'une moyenne d'environ 4 % du chiffre d'affaires pour le

coût de la non qualité avant démarche. A ce

stade, il est intéressant de déterminer la

répartition de ces coûts au niveau des entreprises qui

les calculent sans rentrer dans les procédures de calcul

puisque cela fait l'objet d'une étude ultérieure.

2.3.1. Coût de la certification :

Le premier de ces coûts, qui est celui le plus

évident à calculer est le coût de la

certification.

D'après l'AFAQ le

coût moyen de la certification pour une entreprise d'environ

cinquante salariés pour un cycle de trois ans se situe entre

40 000 et 60 000 FHT pour la première année et entre 10

000 et 15 000 FHT pour les deux années suivantes.

D'autre part, une enquête anglaise réalisée en

1992 parle de coût moyen pour la Certification ISO 9000 d'une

entreprise de 75 employés de 70 000 £.

D'après l'AFNOR le coût de la certification ne

représente qu'une petite partie des coûts d'obtention de

la qualité (la démarche représente une à

dix fois le prix du certificat proprement

dit).(retour sommaire)

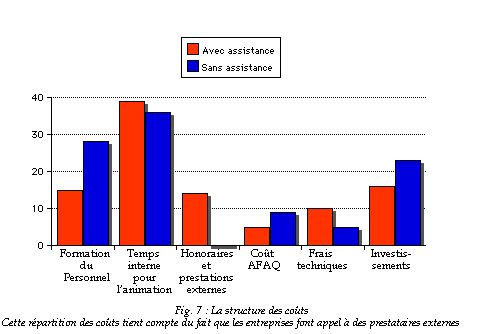

2.3.2. Coûts d'obtention de la qualité ou

coût de la non qualité :

De façon normative les coûts relatifs à la

qualité sont "les coûts occasionnés pour rendre

sure une qualité satisfaisante et en donner la confiance,

ainsi que les pertes subies lorsque la qualité n'est pas

obtenue".

Afin de déterminer les coûts les entreprises les

divisent par postes de travail. La norme définit elle, quatre

grands postes (Cf. fig. 6) [36] mais il

est plus intéressant pour l'entreprise qui s'en donne la peine

de faire une analyse financière relativement

détaillée afin d'optimiser les coûts. Ainsi dans

les résultats précédents

(Cf. 2.2) les bénéfices

sont relatifs à différents coûts. De même

dans une enquête du Cegos [7] la

structure des coûts d'une démarche de certification a

été déterminé selon un schéma

différent (Cf. fig. 7). (retour

sommaire)

En ce qui concerne le secteur privé, la culture qualité

est bien entré dans les moeurs mais à des stades

d'avancement différents, suivant les secteurs

d'activité et les situations géographiques.

Nous retiendrons de cette analyse que très peu d'entreprises

calculent les coûts relatifs à la qualité car

elles considèrent la démarche qualité comme une

démarche stratégique et de ce fait les coûts

d'obtention de la qualité ont une importance secondaire. De

plus, le calcul de ces coûts nécessite du temps et pour

ces entreprises cela signifie une perte d'argent.

Pour les entreprises qui calculent leur coûts, il semble que

cela ait un impact économique relativement important car cela

permet de cibler les postes à optimiser en priorité.

Cela intervient de manière très importante au niveau de

la conduite à tenir et des politiques de management.

Il faut également noter que pour les entreprises qui visent la

certification, il y a des coûts fixes relatifs à

l'obtention du certificat (journées d'audit,...) ce qui aurait

tendance à favoriser les grosses entreprises au

détriment des petites.

Nous pouvons aussi remarquer que les entreprises de services sont

encore moins nombreuses à calculer leur coûts car ils

sont, il est vrai, plus difficiles à distinguer que ceux d'une

ligne de production. Pourtant il semble que cela en vaille la peine.

(retour sommaire)

Dans le secteur public les différences culturelles engendrent

également des différences au niveau de

l'appréhension des démarches.

Dans ce secteur, si l'objectif marketing est moins évident,

bien qu'il reste présent au niveau de certains secteurs soumis

à concurrence, celui de la réduction des coûts

est très présent de même que la volonté

d'améliorer l'organisation pour offrir de meilleurs

services.

Il est intéressant de noter que, comme pour le secteur

privé, peu de services publics calculent les coûts

relatifs à la qualité mais que de façon

générale l'estimation de ces coûts conduit

à des résultats similaires au secteur privé.

Ainsi d'après une enquête réalisée en

Grande-Bretagne et en Ecosse auprès de 25 administrations

locales et régionales en 1993, seulement 25 % pensent

être capables de mesurer le coût total d'obtention de la

certification,les coûts étant répartis de la

même façon que dans le secteur privé

[13] (Cf. annexe

4).

(retour sommaire)

Le secteur hospitalier, qui nous intéresse plus

particulièrement, est très demandeur au niveau de la

qualité en particulier depuis la loi portant réforme

hospitalière du 31 juillet 1991 qui fait obligation aux

établissements de soins publics et privés de

développer une politique d'évaluation des pratiques et

d'analyse de leur activité.

De plus le couperet que représente l'accréditation

hospitalière en France incite les centres de soins à

entrer dans des démarches qualité afin de gagner en

rentabilité. Tout comme la qualité des produits dans le

secteur privé attire la clientèle, la qualité

des soins et des services devraient attirer les patients. Le

bénéfice organisationnel découlant des

démarches de ce type devrait permettre une réduction

des coûts et donc une optimisation des ressources

allouées.

Au niveau mondial, le secteur de la santé se lance dans la

qualité mais les approches sont relativement

différentes.

De manière globale,les centres de soins cherchent à

évaluer la qualité des soins et de vie du patient.

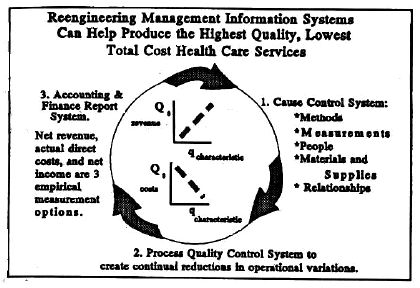

Toutefois, dans un article américain, une démarche

d'évaluation de la qualité des soins tient compte de

l'évaluation du matériel (Cf.

annexe 5) [26].

En France, cette évaluation des pratiques médicales

instituée par les centres de soins privés, tend

à se généraliser depuis la réforme

hospitalière. Par exemple le centre de transfusion sanguine de

Saint Quentin ( département 02) n'a recherché la

certification que par rapport à la qualité des

soins.

Le CHS de l'Esquirol (département 94) à, quant à

lui, entrepris une démarche plus globale sur

l'évaluation des prestations. Cette démarche a

été effectuée en se basant sur le modèle

canadien de l'accréditation. A travers cette démarche

proche du TQM, puisque l'ensemble des services ont été

pris en compte, des groupes transversaux ont été

créés pour analyser et proposer des solutions lors de

"journées qualité".

Ces deux exemples montrent l'importance croissante que prend la

qualité des soins à l'hôpital.

(retour sommaire)

La démarche qui tend à optimiser le

matériel pour optimiser la qualité des soins semble

logique. En effet, les pratiques médicales actuelles sont de

plus en plus liées à la technologie.

C'est pourquoi, quatre hôpitaux se sont associés au sein

d'une démarche de mise en place d'un système de

management de la qualité des services biomédicaux. Ce

programme concerne les activités de maintenance

préventive et curative des dispositifs médicaux non

stériles, la vérification de la sécurité

et la formation des utilisateurs.

Compte tenu du caractère récent de ce projet, aucune

analyse chiffrée ne peut encore en être retirée

à l'heure actuelle. Néanmoins si les résultats

du secteur privé peuvent se reporter au secteur public, le

service biomédical étant de type tertiaire, les

résultats de cette étude pilote devraient ouvrir la

voie à de nouvelles démarches de ce type.

Il ressort de toutes ces expériences que le calcul

des coûts n'est pas un facteur stratégique. Pour

l'hospitalisation privée, il s'agit de démarches dues

à la pression du marché, ce qui se rapproche du secteur

privé industriel, tandis que pour le secteur hospitalier

public, c'est une question de survie et de rentabilité vis

à vis de l'accréditation. (retour

sommaire)

A travers toute la bibliographie, la qualité s'est

avérée tout à fait rentable lorsqu'elle est mise

en oeuvre de façon cohérente et que toutes les

personnes qui y concourent se sentent véritablement

impliquées.

Les motivations de la démarche (pression du marché,

concurrence, ...) font son coût n'est que rarement

calculé et pris en compte.

Notons que même les organismes certificateurs ne souhaitent pas

que leurs clients s'appuient sur de tels critères pour engager

une démarche qualité.

Pourtant les entreprises qui calculent ces coûts en retirent un

bénéfice certain. Cela leur permet de mieux

gérer leurs investissements et donc d'optimiser leur

démarche.

Cela implique toutefois de mettre en place des critères

d'évaluation propres à l'entité

concernée.

|

La définition de la qualité a déjà

été donnée dans la 1ère partie, mais il

paraît souhaitable d'apporter une explication plus

détaillée afin de mieux cerner ce qu'elle implique.

Une démarche "qualité" requière donc :

Pour la pérénité de la démarche, il

est en effet nécessaire de favoriser la communication avec

toutes les compétences de l'entreprise, en développant

la responsabilité et la motivation. L'effort de

sensibilisation est donc primordial dans le bon déroulement de

la démarche. 1.2. Mesure de la QualitéLe choix d'un outil ou d'une méthode de mesure n'est donc

pas toujours facile. Il peut en effet exister beaucoup de

critères techniques, financiers, humains, etc. qui font que ce

choix peut différer pour un même problème dans

des contextes différents. 1.3. Mesure des coûts :

Le coût peut être l'un des objectifs ou l'objectif

prioritaire dans la conception d'un produit. Cette attitude s'appuie

généralement sur l'analyse du marché dans lequel

le produit doit s'intégrer. 2. Concept de COQ2.1. Définition normative :Il existe une classification reconnue mondialement des coûts

de la non qualité. Ces coûts sont également

appelés "coûts d'obtention de la qualité" (COQ)

ou "cost of quality" (COQ).

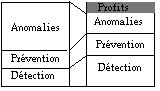

Enfin, les coûts des anomalies internes ou

externes correspondent aux frais encourus lorsque le produit ne

satisfait pas aux exigences de qualité (non-conformité

), respectivement avant et après avoir quitter

l'entreprise.

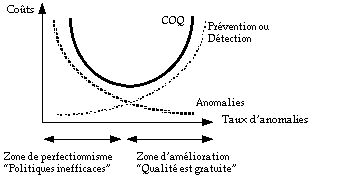

Figure 1 : Efficacité de la démarche selon le modèle de Juran.

Figure 2 : Des profits sont possible avec une démarche qualité. (Le vieil adage "Il vaut mieux prévenir que guérir" prend ici toute sa signification...) (retour sommaire) 2.2. Les effets de la Non

Qualité(Cf. 2.1) est

très générale et distingue de façon

schématique et succincte les différents coûts

associés à la non qualité. |

|

Après avoir effectué un état des lieux sur la rentabilité des démarches, puis avoir donner quelques méthodes d'évaluation, nous allons maintenant nous intéresser aux exploitations possibles de ces outils.

Comme il a été vu dans la

partie 1, de plus en plus

d'entreprises mettent en �uvre des programmes Qualité.

Néanmoins, peu d'entreprises calculent leurs coûts. La

difficulté tient au fait que l'évaluation se fait la

plupart du temps avec les outils comptables existants.

Malheureusement, ces systèmes traditionnels ne permettent pas

de se rendre compte de l'ampleur des coûts de la Non

Qualité [45,42].

En effet, de nombreux surcoûts sont transfonctionnels, c'est

à dire qu'ils dépassent les limites entre les services,

et échappent de fait aux catégories normalement suivies

par la comptabilité. Le recours à une évaluation

transfonctionelle (ou transversale) permet donc de repousser ces

limites. C'est le cas notamment dans la gestion de projet.

On peut rappeler que la mesure des coûts aide :

- les dirigeants à évaluer les conséquences financières de la mauvaise qualité, et permet, lorsque c'est une évaluation transversale, de souligner les bénéfices que l'entreprise pourrait réaliser en investissant dans la qualité,

- à repérer les priorités, et de concentrer les efforts sur les sources de pertes les plus importantes,

- à voir la répartition des coûts de la qualité entre les grandes catégories définies dans la partie 2 (Cf. notion de COQ 2.1).

Ainsi, au cours des premières étapes du programme de qualité, il est possible de réaliser des économies importantes sur les défauts internes et externes en augmentant les activités d'inspection et de prévention (Cf. modèle de Juran, partie 1).

(retour sommaire)

Cependant, en dépit de ces multiples avantages,

l'évaluation des coûts de la qualité

présente des limites liés au système de collecte

de l'information :

- nombre de coûts ne figurent pas dans les rapports. Des études montrent1/échos qu'en réalité les rapports sur les coûts de la qualité recensent en moyenne moins d'un tiers des coûts des défauts de production comme des défauts après la vente.

- les efforts consentis pour améliorer la qualité débouchent rarement sur des résultats immédiats. Des investissements dans la prévention peuvent mettre des mois pour porter leurs fruits.

- les systèmes d'information se concentrent souvent sur les coûts entraînés par la mauvaise qualité, mais négligent d'évaluer les gains potentiels. En effet, la satisfaction et la fidélisation représente un potentiel très important de bénéfices.

C'est pourquoi calculer les coûts de la qualité

semble une tâche assez effrayante. Mais cette évaluation

est nécessaire pour que l'entreprise puisse identifier et

attaquer à la racine ses problèmes de

dysfonctionnements et de qualité. C'est dans cette optique que

les grands groupes tels que Péchiney, Rank Xerox, Renault SA,

etc. s'attachent à calculer leurs coûts d'obtention de

la qualité [12,42,45].

Il semble donc que les structures de moindre taille (PME, PMI,

hôpitaux ...) aient elles aussi intérêt à

s'appuyer sur cette évaluation pour diriger leurs

décisions et leurs efforts d'amélioration de la

qualité

On peut même dans un soucis de temps, commencer par un

enregistrement détaillé sur une longue période

au début, puis, par la suite, se contenter d'enregistrements

ponctuels (quelques semaines à quelques mois) afin d'effectuer

des contrôles réguliers

[44].

En conclusion, il semble donc que l'effort en "vaille la chandelle"

et que toute entité ait intérêt à

évaluer ses coûts de la qualité. Nous allons

maintenant voir comment Renault a exploité et adapté

une telle évaluation en fonction de ses besoins.

(retour sommaire)

L'industrie automobile peut être considérée comme

l'une des pionnières en matière de qualité.

C'est pourquoi l'exemple de Renault nous a semblé

intéressant à étudier. En effet,

l'évolution des types de management chez Renault est tout

à fait représentative des tendances actuelles.

Dès les années 70, le concept de Coût d'Obtention

de la Qualité (COQ) a été implanté chez

Renault [42]. Il faisait alors

déjà apparaître des problèmes

d'évaluation dus à l'utilisation commune de certaines

ressources.

En 1988, la gestion de projet s'est mise en place à partir de

la construction de la "clio". Une nouvelle mesure des coûts a

été instaurée. Ce nouveau concept, appelé

COQ-Renault, est basé sur la définition de la norme

NF X 50-126. L'ensemble des coûts

de défaillances, de détection et de prévention

est calculé par unité, puis additionné au sein

de chacun des grands secteurs d'activité.

Pour des raisons de simplicité et de rapidité

d'obtention, les dépenses suivantes ont été

recensées :

- les défaillances dans la réalisation du travail par rapport à un standard de qualité donné,

- la correction de ces défaillances,

- les dispositions prises pour prévenir l'occurrence de ces défaillances.

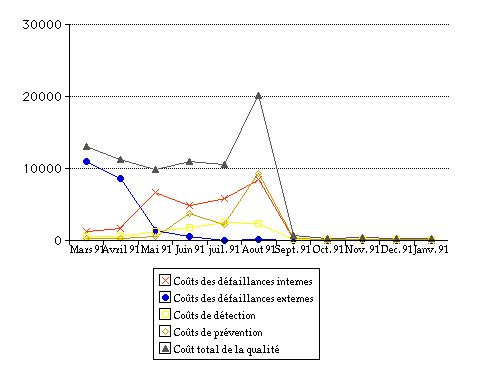

Le calcul de ces coûts (COQ-Renault) est effectué tous

les ans au niveau de chaque grande Direction. Il permet

d'apprécier les progrès relatifs à la

qualité du fonctionnement global de l'entreprise.

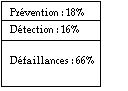

En 1988, le COQ-Renault était divisé ainsi :

En 1995, on constatait une très nette diminution des

coûts de défaillances au profit des dépenses

dites de détection. Ainsi, ce COQ-Renault directement extrait

de la comptabilité analytique est très lié aux

non-conformités. Mais, il ne donne d'informations ni sur le

fonctionnement interne de chaque entité, ni sur la

qualité des processus.

C'est pourquoi, le concept de COQ-local (ou COQ-projet) a

été introduit au début des années 90

à travers la politique de Qualité Totale. En effet, la

Qualité Totale considère que la réduction des

coûts de la qualité passe avant tout par une

amélioration de la qualité organisationelle.

L'utilisation locale du COQ, chez Renault, répond donc

à la nécessité d'élargir la mesure des

coûts :

- aux activités liées au développement de nouveaux véhicules (heures d'études, de méthodes ...),

- et aux activités de support (qualité, maintenance, gestion du personnel ...).

Alors que la comptabilité traditionnelle suit les

dépenses par nature de ressources et concerne donc

principalement la qualité des produits, le calcul local des

coûts (par exemple, le COQ-projet) permet des mesures plus

fines de la qualité des processus.

Pour un tel calcul, il faut d'abord découper les

activités en tâches élémentaires. Pour

chacune des tâches élémentaires, les acteurs se

fixent des objectifs. La non-qualité mesurée localement

correspond à l'écart entre la réalité et

les objectifs.

Il existe deux intérêts majeurs à cette mesure

locale des coûts :

- elle se situe le plus près possible de l'action, donc le délai d'observation des conséquences des actions correctives diminue,

- et elle permet de prendre en compte des défaillances générées par une ou plusieurs entités qui ne subissent pas les effets de cette défaillance.

Cette dernière possibilité (mesure des

défaillances transversales) a incité la création

de contrats internes de type "Clients/Fournisseurs". Ces contrats

entraînent une augmentation des tâches administratives,

mais permettent :

- d'améliorer la communication entre les secteurs,

- de donner des ordres de grandeur des défaillances identifiées,

- de vérifier que la cause de ces défaillances transversales a bien été traitée.

En résumé, la mesure locale du COQ (dans les

équipes de projet ou dans tout autre processus transversal) et

la mise en place de contrats "Clients/Fournisseurs" sont deux

concepts clés de la politique Qualité Totale chez

Renault. Ils permettent d'obtenir une gestion transversale des

défaillances. Ainsi le COQ-Renault, développé en

premier lieu dans un soucis de rentabiliser a évolué

(COQ-projet) vers un rôle d'aide à la décision en

ce qui concerne l'amélioration de la qualité.

Néanmoins, il est à noter que cette mesure locale des

coûts se fait parallèlement à la

comptabilité traditionnelle. C'est pourquoi les sujets actuels

de recherche en management se tournent aujourd'hui vers

l'intégration à la comptabilité traditionnelle

de cette gestion transversale des

défaillances.(retour sommaire)

3. Application au Service Biomédical

Hospitalier

:

Nous nous proposons dans ce chapitre d'exploiter et d'adapter au

service biomédical, les méthodes décrites au

cours de la 2ème partie. Nous adapterons en particulier la

recherche des effets de la non qualité liés aux

dysfonctionnements internes du service

(Cf. partie 2

2.2), et la méthode de construction des indicateurs

qualité.

Tout d'abord, il nous faut préciser les missions du service

biomédical, ses relations avec les autres services au sein de

l'hôpital, et ses acteurs.

Les missions d'un service biomédical sont :

- effectuer les achats d'équipements biomédicaux,

- et en assurer la disponibilité auprès des services utilisateurs (services de soins, chirurgicaux ...).

L'ingénieur biomédical est plus

particulièrement chargé des achats d'équipements

et de la planification des interventions. Il a donc des contacts

privilégiés avec les chefs de service médicaux,

mais également avec les utilisateurs lors des

procédures d'achat. Le personnel technique biomédical

est, quant à lui, directement en contact avec les utilisateurs

des équipements (infirmiers, anesthésistes

...).(retour sommaire)

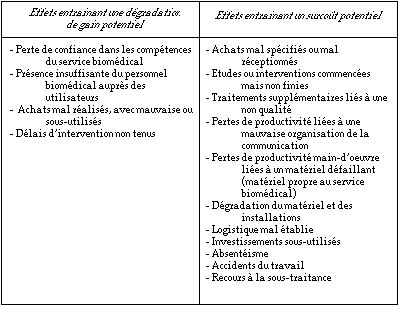

Intéressons nous maintenant aux effets de la non

qualité du travail interne. Pour cela, la liste citée

dans la partie 2 (Cf. 2) peut être

adaptée aux activités propres du service

biomédical. On recense alors les effets suivants :

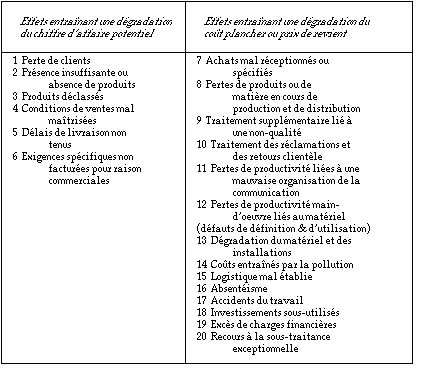

A partir de ces effets de la non qualité du service, le personnel, et plus particulièrement l'ingénieur, peut s'interroger sur les causes spécifiques de ces dysfonctionnements.

Une fois les causes identifiées, des politiques d'amélioration appropriées peuvent être mises en oeuvre afin d'attaquer les problèmes à la racine. Pour être efficaces, tout le personnel du service biomédical doit être concerné par ces politiques d'amélioration de la qualité. (retour sommaire)

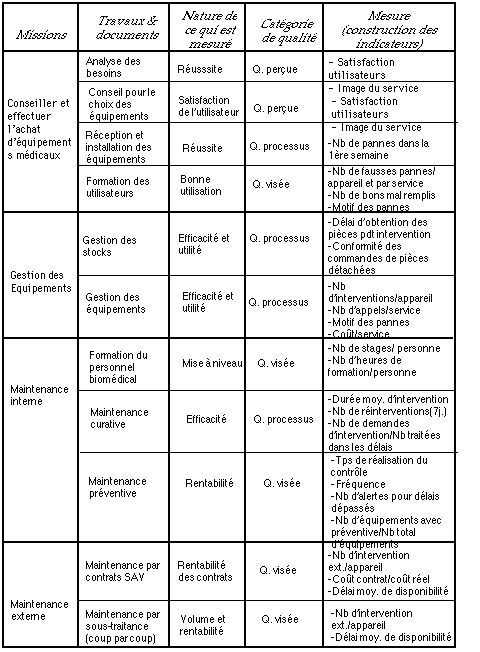

Il est également possible d'évaluer les effets des

dysfonctionnements internes grâce à des indicateurs,

qu'ils soient économiques ou non. Nous avons ainsi

utilisé la méthode définie par le MFQ

(Cf. partie 2 3.1)

pour tenter de construire des indicateurs reflétant les divers

dysfonctionnements propres à l'activité du service

biomédical (Cf. tableau 4 ci-dessous).

Il est à noter que la liste d'indicateurs ci-dessous n'est pas

exhaustive, mais se veut simplement une piste de réflexion et

un exemple d'application de la méthode citée

précédemment. De plus, le choix de ces indicateurs

dépendra essentiellement des possibilités permises par

le système de gestion utilisé (GMAO ...) et des

objectifs qualité du service.

Une dernière méthode disponible, pour évaluer

la rentabilité d'une démarche qualité au sein

d'un service biomédical, reste le calcul des coûts

dûs à la non qualité (COQ) selon la règle

suivante (Cf. partie 2 2.1) :

COQ = coûts de correction des dysfonctionnements du service + budget réservé aux actions de contrôle + budget réservé à la formation, sensibilisation et amélioration de la qualité

Cette tâche peut sembler fastidieuse car elle implique la

fragmentation des activités. Mais, comme nous l'avons vu

auparavant, la mesure des coûts de la qualité est

nécessaire car c'est un véritable outil de management

et d'amélioration de la qualité.

En résumé, nous avons donc entamé une

démarche de réflexion pour adapter au service

biomédical les méthodes d'évaluation

utilisées dans l'industrie et les services. Les

méthodes utilisées ne sont pas les seules disponibles,

mais ce sont celles que nous avons jugées les plus facile

à adapter à toute activité.

(retour sommaire)

|

A travers toutes les études que nous avons pu consulter, la

Qualité semble tout à fait rentable lorsque les

investissements qu'elle implique sont faits de façon

cohérente. La maîtrise des investissements et des

efforts est cependant nécessaire, et cela passe par la mise en

place d'indicateurs appropriés, ainsi que par l'étude

des dysfonctionnements et de leurs causes. Dans cette optique, nous

avons tenté d'apporter des pistes de réflexion et des

méthodes pour l'évaluation.

La seule évaluation est inutile si elle n'est pas

intégrée dans une politique d'amélioration de la

qualité. Dans le contexte économique actuel, la mesure

des coûts relatifs à la qualité peut faire partie

intégrante d'une stratégie d'entreprise. Cette mesure

est alors un critère d'optimisation et une aide à la

décision.

Néanmoins, peu d'entreprises calculent ces coûts. En

effet, la plupart des démarches qualité sont

imposées par le marché (certification, etc.), et la

collecte des informations peut s'avérer fastidieuse.

Toutefois, une nouvelle tendance apparaît, qui considère

l'évaluation des coûts comme un outil de gestion et de

management transversal.

Ainsi, on peut supposer que les bénéfices de

l'évaluation des coûts observés dans le secteur

privé peuvent être transposés au secteur public,

et en particulier hospitalier. Au niveau du service

biomédical, l'étude pilote de quatre hôpitaux

français prend ici toute son importance. A ce jour, cette

étude n'a pas suffisamment de recul pour permettre une

évaluation économique de la démarche

qualité, mais son suivi pourrait s'avérer très

instructif.

(retour sommaire)

|

|

Normes :

[1] NF X 50-120 - Qualité; Vocabulaire

[2] X 50-126 - Gestion de la qualité; Guide

d'évaluation des coûts résultant de la non

qualité

[3] FD X 50-129 - Projet- Management de la qualité et

assurance de la qualité; Guide pour l'utilisation des

méthodes statistiques dans le management de la

qualité

[4] NF X 50-171 - Indicateurs et tableaux de bord

[5] X 50-180-1 - Qualité et management;

Défauts de contribution du compte d'exploitation pour

l'industrie et les services

[6] ISO 8402 - Qualité; Vocabulaire

(retour sommaire)

Articles :

[7] "Les principaux enseignements de l'enquête CEGOS

"Coûts et gains de la certification" "; 1993

[8] "Le TQM en Europe "; Enquête réalisée par PA

Consulting group; Qualitique n 80 Juillet/Aout 1996, p10

à13

[9] "L'AFAQ Association Française pour l'Assurance de la

Qualité "; Qualitique n 79 Juin 1996, p 18 à 27

[10] "What do managers really think of the ISO 9000 registration

process?" ; F.C. Weston Jr. ; Quality Progress , Octobre 1995, p 67

à 73

[11] "Perceptions of importers in the United Kingdom, Germany, and

the Netherlands regarding the competitive advantages of ISO 9000 ";

J. M. Guerin, R. W. Rice; Forest products journal, Volume 46, n 4, p

27 à 31

[12] "Valuing TQM through rigorous financial analysis "; R. D.

Spitzer; Quality progress, Juillet 1993, p 49 à 54

[13] "The costs and benefits of quality management certification for

local authorities "; QW, Décembre 1994, p 818 à 823

[14] "Quality costs : a report card on business "; J. Gray; Quality

Progress, avril 1995, p 51 à 54

[15] "The cost of quality "; M. Gupta, V. Campbell; Production and

inventory management journal- 3ème trimestre 1995, p 43

à 49

[16] "True quality cost with activity based costing "; W. F. Hester;

ASQC Quality congress transactions - Boston- 1993

[17] "New quality cost approach gives proven results "; W. O.

Winchell; ASQC Quality congress transactions - Boston- 1993

[18] "Managing the technological process "; S. K. Wason, S. K.

Bhalla, Quality Progress, Janvier 1994, p 81 à 84

[19] "A few good ideas for a good idea programm "; J. A. Heath;

Quality Progress, Janvier 1994, p 81 à 84

[20] "Seven ways to make money from ISO 9000 "; M. J. Scotto, Quality

Progress, juin 1996, p 39 à 41

[21] "Quality and professionalism in health care : a review of

current initiatives in the NHS "; D. Taylor; BMJ, Volume 312, 9 mars

1996, p 626 à 629

[22] "Evaluation et gestion de la qualité.

L'accréditation à l'hôpital "; J. C. Stephan, A.

Fourcade; Gestions hospitalières, n 326, Mai 1993, p 382

à 395

[23] "Evaluation of performance, monitoring costs and quality

management"

[24] "Engineering consultants implement TQM "; J. A. Caldwell, T. D.

Hagen; Quality progress, janvier 1994, p 57 à 63

[25] "Costs, drawbacks and benefits - The customer's view of BS 5750

"; P. A. Street, J. M. Fernie, Training for Quality, Volume 1, n 1,

1993, p 21 à 23

[26] "Lowering health care costs by improving health care quality ";

M. D. Sloan, ASQC, 48th Annual Quality Congress Proceedings

[27] "Laying the groundwork for total quality "; J. A. Alloway Jr.;

Quality Progress, Janvier 1994, p 65 à 66

[28] "Does Total quality Management equal organizational learning ";

J. W. Barrow; Quality Progress, Juillet 1993, p 39 à43

[29] "Multiple criteria decision making "; J. Grandzol, M. Gershon;

Quality Progress, Janvier 1994, p 69 à 73

[30] "ISO 9000-A struggle well worth the effort "; S. A. Spreha, M.

M. Helms; Production and inventory management journal, 4ème

semestre, 1995, p 46 à 52

[31] "TQM in a surgery center "; R. Burney; Quality Progress, Janvier

1994, p 97 à 100

[32] "New frontiers in health care quality "; E. Deevy; ASQC, 48th

Annual Quality Congress Proceedings

[33] "Total Quality Management in the public sector "; A. K. Smith;

Quality Progress, Juillet 1993, p 57 à 62

[34] "The key problem with TQM "; J. A. Goodman, G. F. Bargatze, C.

Grimm; Quality Progress, Janvier 1994, p 45 à 48

[35] "Comment réduire les coûts de la certification ISO

9000 et en faire un levier pour la réussite "; L. de Risi;

Qualitique, n 81, Septembre 1996, p 14 à 17

[36] "Minimizing the cost of quality over time:a dynamic quality cost

model "; G. S. Wasserman, J.L. Lindland; ASQC, 48th Annual Quality

Congress Proceedings

[37] "L'évaluation pour l'assurance qualité des

prestations et de l'organisation des services techniques

biomédicaux "; S. Cablan, G. Farges, P. Plassais, H. Serpolay;

RBM, 1996, 18, 1, p 51 à 55

[38] "la qualité dans les services biomédicaux des

hôpitaux français "; Y. Rochais; RBM News, Eté

1996, RBM 4

[39] "Reengineering in health care: chain hand-offs and four-phase

work cycle "; E. Chaplin; Quality progress, Octobre 1996, p 105

à 109

[40] "Learning from quality improvement process: experience from U.

S. manufacturing firms "; E. J. Dumond; Production and inventory

management journal, 4ème trimestre, 1995, p7 à 13

[41] "The upcoming century of quality "; J. M. Juran; Quality

Progress, Aout 1994, p 29 à 37

[42] "Gestion de projet et coût d'obtention de la

qualité : vers un management transversal des coûts chez

Renault "; M.P. Langlois - 4ème Assisses de la recherche en

qualité, 5 et 6 décembre 1995, p.19-32.

Ouvrages :

[43]. Indicateurs et Tableau x de Bord Qualité, Groupe de

travail - Editions MFQ . 1990

[44]. Quality Control for profit, gaining the comptitive edge,

3ème édition, R.H. Lester - Edition Marcel Dekker, Inc.

(1992)

[45]. Maîtriser les coûts cachés, H. Savall -

Edition gestion économica, (1987)

|

|

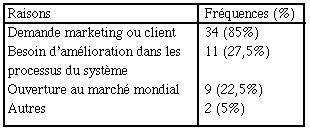

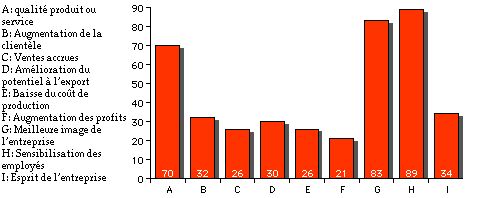

Annexe 1 : Répartition des certificats AFAQ par secteur d'activité (en %) [9]

Annexe 2.1 : Principales motivations des entreprises pour obtenir le certificat AFAQ [9]

Annexe 2.2: Principales raisons d'accéder à la Certification ISO 9000 pour 40 entreprises aux USA [10]

Annexe 3.1 : Améliorations apportées par la démarche de certification citées lors de l'enquête du cegos réalisée en 1993 auprès de 85 entreprises.

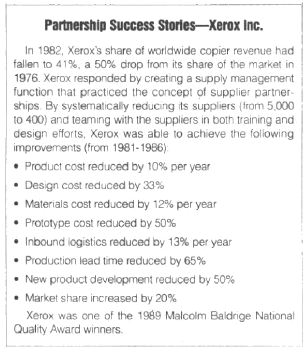

Annexe 3.2 : Exemple de Xerox Inc. Bénéfices apportés par le TQM

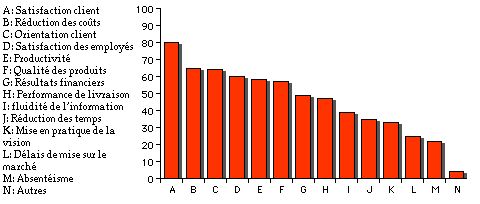

Annexe 3.3 : Hiérarchie des bénéfices obtenus par le TQM (en Europe) [8]

Annexe 3.4 : Bénéfices occasionés par la certification BS 5750 auprès de 80 entreprises écossaises [25]

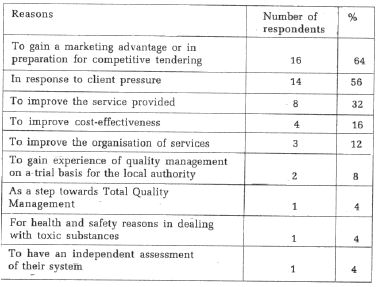

Annexe 4.1 : Motivations d'administrations locales en Angleterre et au Pays de Galles pour obtenir la Certification ISO 9000 en 1993 [13]

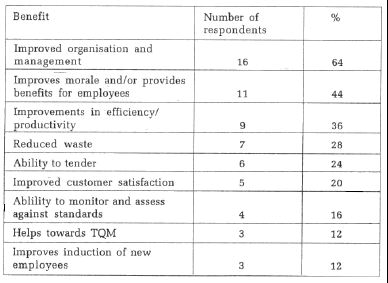

Annexe 4.2 : Bénéfices de la certification pour ces entités

Annexe 5 : Exemple d'une évaluation des soins qui prend en compte le matériel

Annexe 1 : Répartition des certificats AFAQ par secteur d'activité (en %) [9]

Annexe 2.1 : Principales motivations des entreprises pour obtenir le Certificat AFAQ [9]

Annexe 2.2 : Principales raisons d'accéder à la certification ISO 9000 pour 40 entreprises aux USA [10]

Annexe 3.1 : Améliorations apportées par la démarche de certification citées lors de l'enquête du Cegos réalisée en 1993 auprès de 85 entreprises.

Annexe 3.2 : Exemple de Xerox Inc. Bénéfices apportés par le TQM

Annexe 3.3 : Hiérarchie des bénéfices obtenus par le TQM (en Europe) [8]

Annexe 3.4 : Bénéfices occasionés par le certification BS5750 auprès de 80 entreprises écossaises [25]

Annexe 4.1 : Motivations d'administrations locales en Angleterre et au Pays de galles pour obtenir la certification ISO 9000 en 1993 [13]

Annexe 4.2 : Bénéfices de la certification pour ces entités

Annexe 5 : Exemple d'une évaluation des soins qui prend en compte le matériel