|

Avertissement

|

|||

|

Si vous arrivez

directement sur cette page, sachez que ce travail est un rapport

d'étudiants et doit être pris comme tel. Il peut donc

comporter des imperfections ou des imprécisions que le lecteur

doit admettre et donc supporter. Il a été

réalisé pendant la période de formation et

constitue avant-tout un travail de compilation bibliographique,

d'initiation et d'analyse sur des thématiques associées

aux concepts, méthodes, outils et expériences sur les

démarches qualité dans les organisations. Nous ne faisons aucun usage commercial et la

duplication est libre. Si vous avez des raisons de contester ce droit

d'usage, merci de nous en faire part .

L'objectif de la présentation sur le Web est de

permettre l'accès à l'information et d'augmenter ainsi

les échanges professionnels. En cas d'usage du document,

n'oubliez pas de le citer comme source bibliographique. Bonne

lecture...

|

|||

|

Cahier des charges de

labellisation "Gouvernance et Gestion responsable" des associations et

des fondations

|

|||

Fella MEKNACI |

Pascale HAYE |

||

|

Référence

bibliographique à rappeler pour tout usage :

Cahier des charges de labellisation - version 1 - "Gouvernance et gestion responsable" des associations et des fondations, Fella MEKNACI,Pascale HAYE, Fatou DRAME, Projet d'Intégration MASTERE "Normalisation, Qualité, Certification, Essais" (NQCE), UTC, 2007-2008, URL : https://www.utc.fr/mastermq ; Université de Technologie de Compiègne |

|||

|

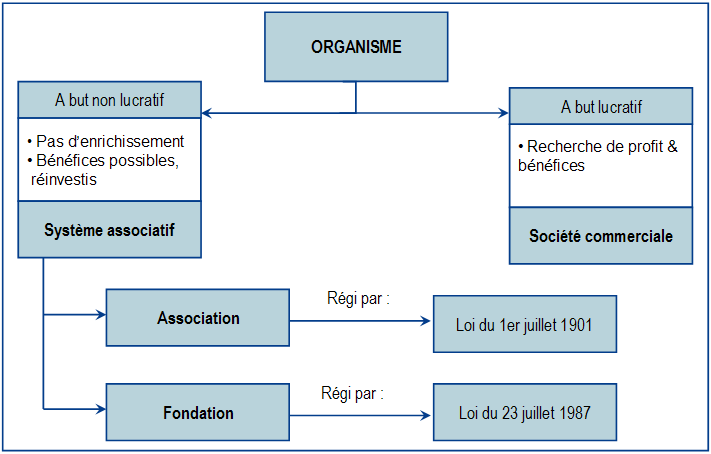

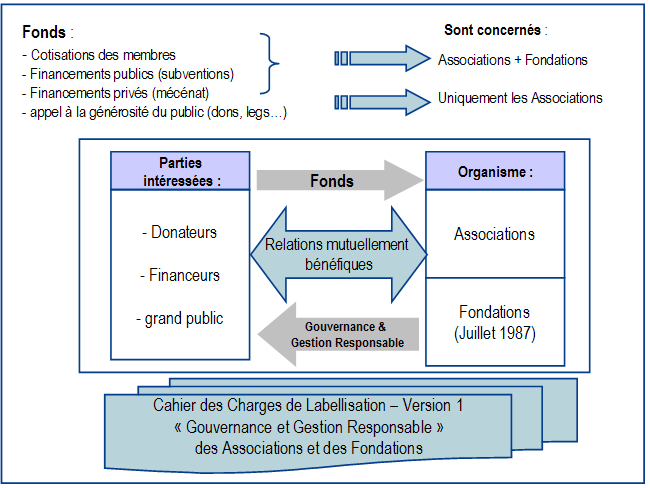

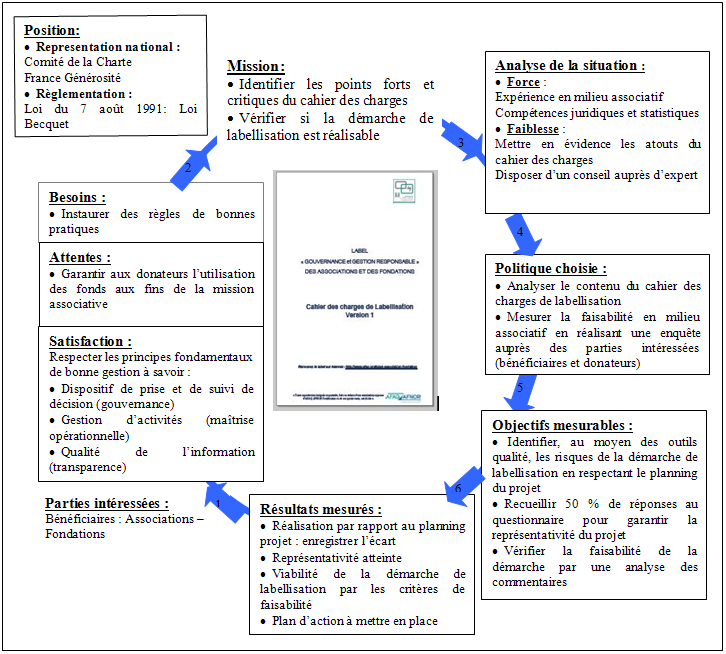

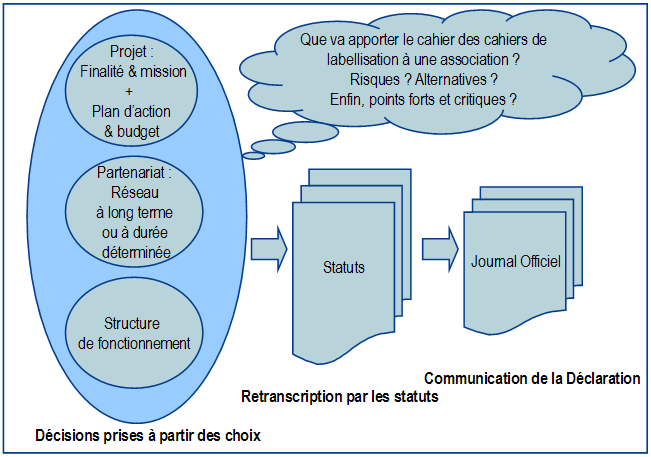

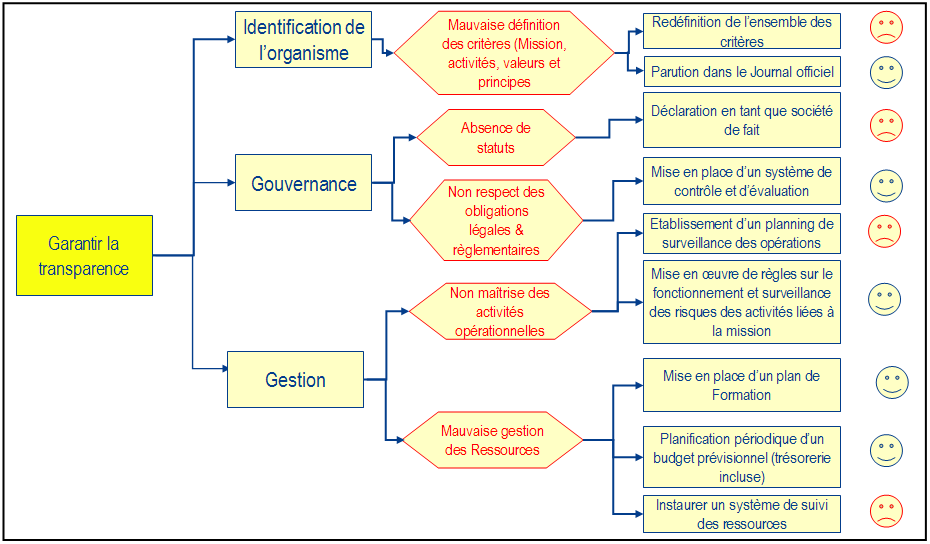

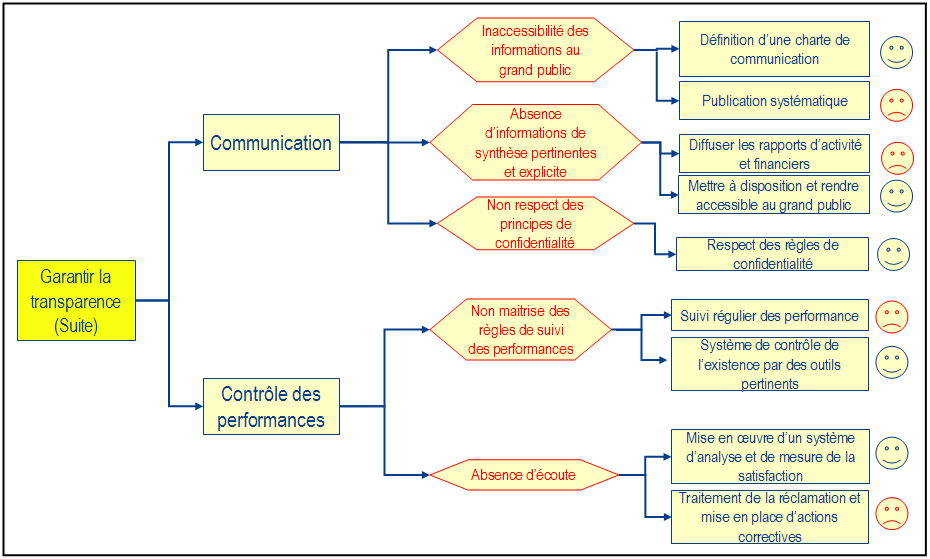

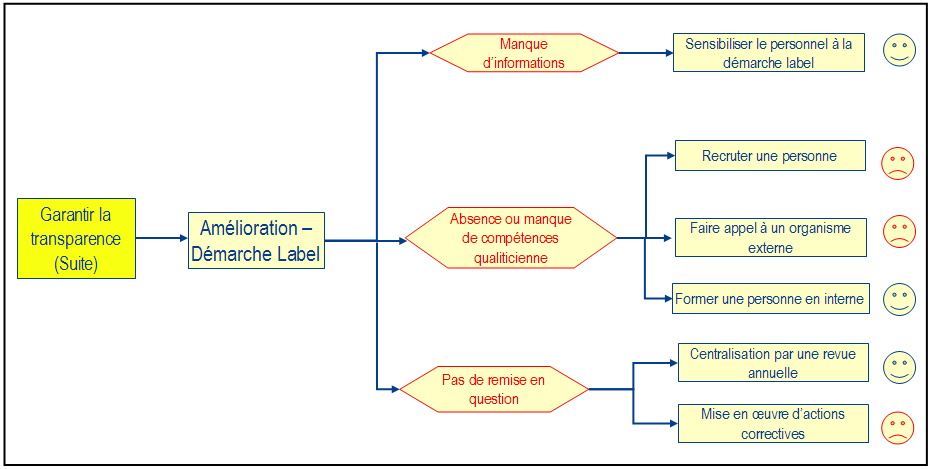

Agent économique de poids et vecteur de solidarité nationale, il est évident que l’exemplarité se rattachant à la mission, il est nécessaire que soient instaurées des règles de gouvernance, de maîtrise des activités et de transparence. C’est pourquoi, des experts du Monde Associatif et des experts techniques d’AFAQ AFNOR Certification ont rédigé ce cahier des charges de labellisation en 2006. L’étude consiste à identifier les apports majeurs et les points critiques du cahier des charges et à savoir si la démarche de labellisation est réalisable. Grâce à une enquête, les réponses complétées par des commentaires ont permis de connaître la position des parties intéressées (secteur associatif et donateurs privés ou publics) Le plan d’action rédigé révèle très clairement l’engagement vers des solutions moins onéreuses restant dans la continuité de l’action associative. |

|||

|

Weighty economic agent and vector of national solidarity, it is obvious that the exemplary nature being connected with the mission, it is necessary that are established the rules of governance, control of the activities and the transparency. That is why, experts of the Associations and technical ones of AFAQ AFNOR certification drafted these specifications of labellisation in 2006. The study consists in identifying the major contributions and the critical points of the specifications and in knowing if the initiative of labellisation is practicable. Thanks to an inquiry, the answers completed by comments allowed to know the position of interested parties (associative sector and private or public donors) The drafted action plan reveals very clearly the commitment towards less expensive solutions staying in the continuity of the associative action. |

|||