|

Avertissement |

| Si vous arrivez directement sur cette page, sachez que ce travail est un rapport d'étudiants et doit être pris comme tel. Il peut donc comporter des imperfections ou des imprécisions que le lecteur doit admettre et donc supporter. Il a été réalisé pendant la période de formation et constitue avant-tout un travail de compilation bibliographique, d'initiation et d'analyse sur des thématiques associées aux concepts, méthodes, outils et expériences sur les démarches qualité dans les organisations. Nous ne faisons aucun usage commercial et la duplication est libre. Si vous avez des raisons de contester ce droit d'usage, merci de nous en faire part . L'objectif de la présentation sur le Web est de permettre l'accès à l'information et d'augmenter ainsi les échanges professionnels. En cas d'usage du document, n'oubliez pas de le citer comme source bibliographique. Bonne lecture... |

|

Audit du Contrôle Interne de Risque de L'entreprise |

|

|

|

Référence

bibliographique à rappeler pour tout usage :

Audit du Contrôle Interne de Risque de L'entreprise Mao Weili, Stage professionnel de fin d'études, MASTER Management de la Qualité (MQ-M2) Université de Technologie de Compiègne, 2010-2011, URL : https://www.utc.fr/master-qualite puis "Travaux, Qualité-Management", réf n° 189 |

|

RESUME

Le système QHSE-IC est un système integer de management pour une

utilisation au sein de la CNPC,Il met en œuvre l'intégration des systèmes de

management de la qualité, la sécurité, la santé, l'environnement et le contrôle

interne.

Mots clés : Système QSHE-IC, Contrôle interne, Audit interne, Contrôle le risque |

|

摘 要

QSHE―IC体系是CNPC内部使用的管理体系,它实现了质量安全环境健康管理体系和企业内部控制体系的融合。

整合QSHE―IC体系的目的是为了CNPC更有效、更便捷的使用ISO9001等国际管理标准体系,从而减少浪费,提高效率,满足CNPC这种中国大型国企对管理体系一体化的要求,提高企业的竞争力。但这种融合并非完美,其中存在着许多不足,这就需要企业通过审计来检查QSHE-IC体系的执行情况及设计上的缺陷。

大港油田公司是CNPC的下属大型国有企业,QSHE―IC体系在公司内部运行情况的审计工作为CNPC完善其一体化管理体系提供重要的依据。其中,对风险的内部控制的审计是QSHE―IC体系验证不可或缺的部分,也是我这次实习的内容。

这次实习,我参与了审计中心对大港油田公司下属六个采油厂的风险安全内部控制的审计工作,其中采油一厂建厂最早,规模最大,所以在我的实习报告内容主要以对采油一厂的审计为例。

关键词: QSHE-IC管理体系, 内部控制, 内部审计, 风险控制

|

|

|

|

Remerciements

|

Je tiens à remercier la Sociétéde

Champ Pétrolifère Dagang pour la confiance qu’elle a placée en moi en me permettant

d’effectuer ce stage.

Je souhaite remercier plus

particulièrement :

- Monsieur Wang

Hongyuan,

Directeur de Centre de l’audit de la Sociétéde Champ

Pétrolifère Dagang pour m'avoir permis de réaliser mon stage au sein de son

établissement,

- Monsieur

Wang

Yuguo, tuteur du stage, pour m'avoir

confié ce sujet de stage et pour m'avoir accueilli au sein de son service,

- L'ensemble des personnels du

Centre de l’audit et

contrôle interne

, qui a su m'intégrer parmi les leurs et pour leur

gentillesse,

- Monsieur

Gilbert FARGES,

tuteur UTC pour sa disponibilité et son suivi tout au

long du stage,

- M. FARGES et M. CALISTE, et l’ensemble

du corps enseignant de l’Université de Technologie de Compiègne

pour m’avoir fourni tout au long de l’année, les outils nécessaires à une

partie de la réalisation de mon projet.

1.1.3 Quelques chiffres de CNPC (2010)

1.1.4 Affaires internationale de CNPC

1.2 La Société de champ pétrolifère Dagang

1.2.1 Structure de Société de champ pétrolifère Dagang

2.1 Présentation Système de CNPC -- QSHE-IC

2.3 Contexte général de système de contrôle interne

2.3.1 Le référentiel COSO 1 (Internal Control- Integrated Framework)

2.3.2 Le référentiel COSO2 - Enterprise Risk Management Framework

2.3.3 Le processus de ERM d’entrepris dans le cadre du COSO

|

Glossaire |

CNPC :

China National Petroleum Corporation

QHSE-IC : Qualité, Santé, Sécurité, Environnement,

Contrôle Interne

PDCA : Plan, Do, Check, Act

PDS : Planification Dynamique Stratégique

QQOQCP : Qui, Quoi, Où, Quand, Comment, Pourquoi

COSO :

Committee Of Sponsoring

Organizations of the Treadway Commission

GB : La norme nationale de Chine

GB / T 19001-2000 : ISO9001

GB / T 24001-1996 : ISO14001

GB / T 28001-2001 : OHSAS18001

ISO : International Organization for

Standardization

OHSAS : Occupational Health and Safety

Assessment Systems

UTC : Université de Technologie de Compiègne

RCD : Document de Contrôle de risque

ERM : Management du risque

d’entreprise

|

Tables des figures |

Figures

Figure2 : Affaires internationale de CNPC

Figure3 : Process de affaire de La Société de champ pétrolifère Dagang

Figure4 : La structure de Société de champ pétrolifère Dagang

Figure5 : Service QSHE du CNPC

Figure6 : Le méthode fonctionnement du système QHSE

Figure9 : Le processus de ERM d’entrepris dans le cadre du COSO

Figure 12 : Arbre de décisions

Figure13 : Le processus d’audit

Figure14 :la table de correspondance entre la fréquence de contrôle et taille de l'échantillon

Figure16 : Le processus d'évaluation des risques

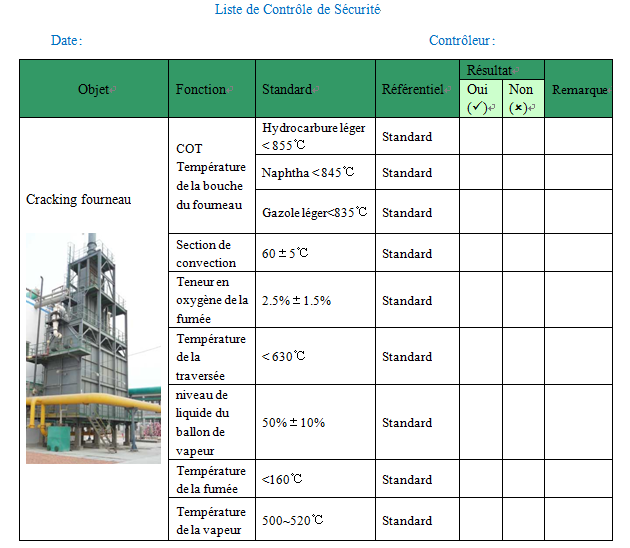

Figure17 : Exemple de Liste de Contrôle de Sécurité

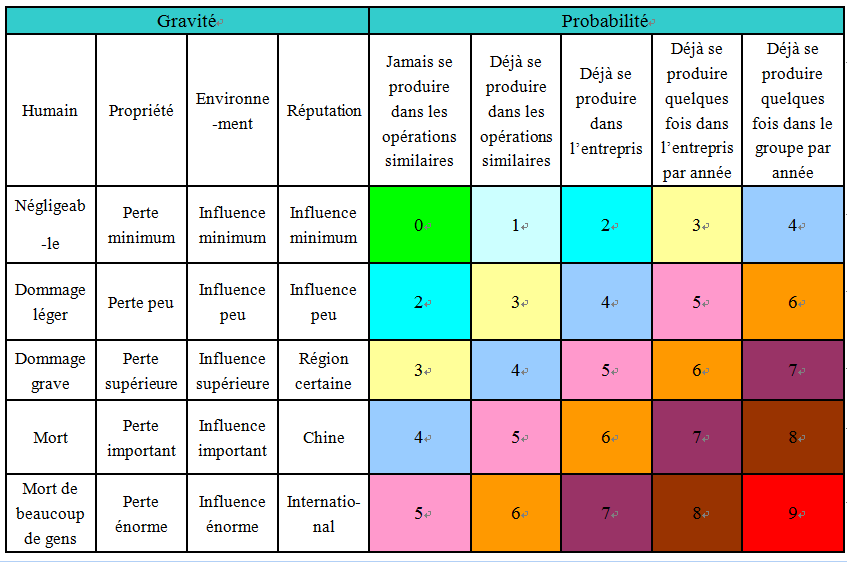

Figure18 : La table matricielle de risque

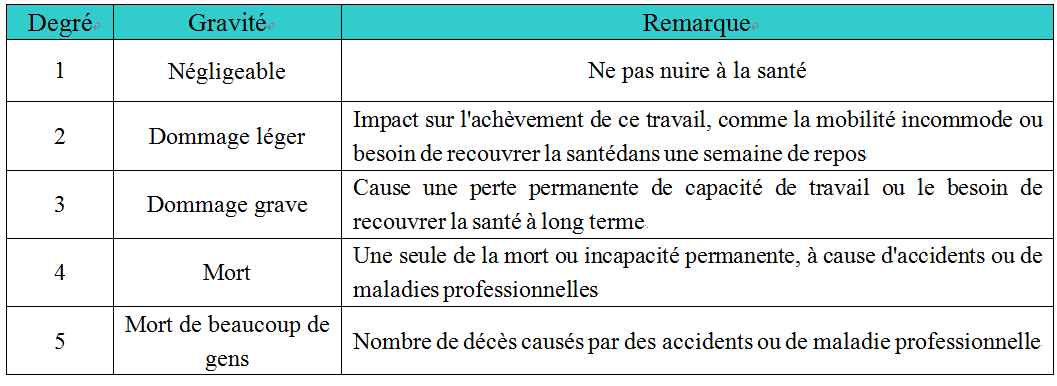

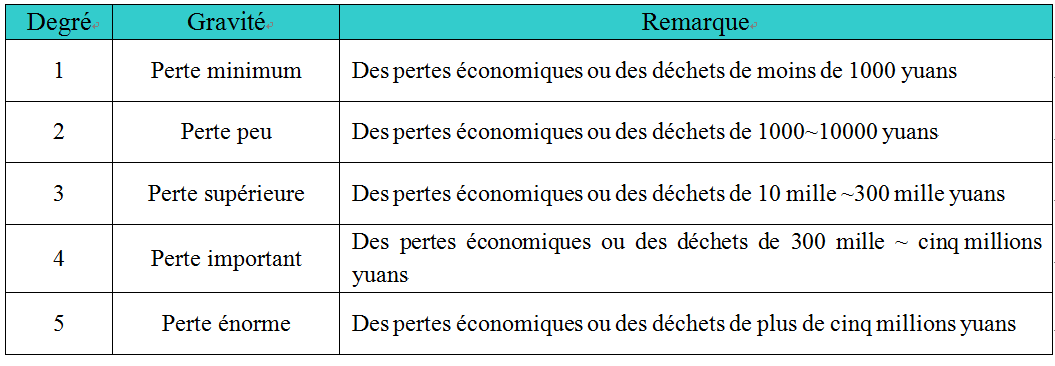

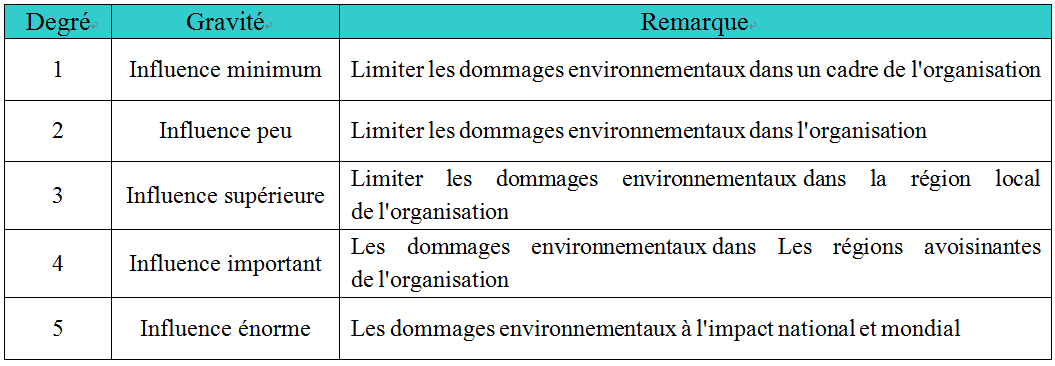

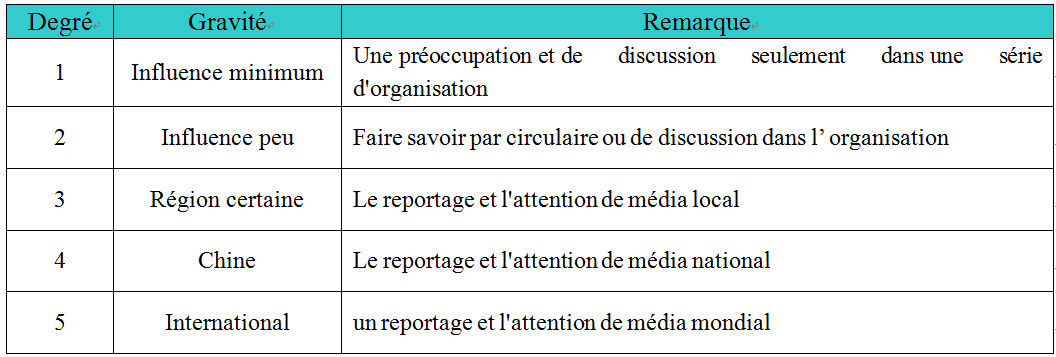

Figure19 : L’explication de gravité

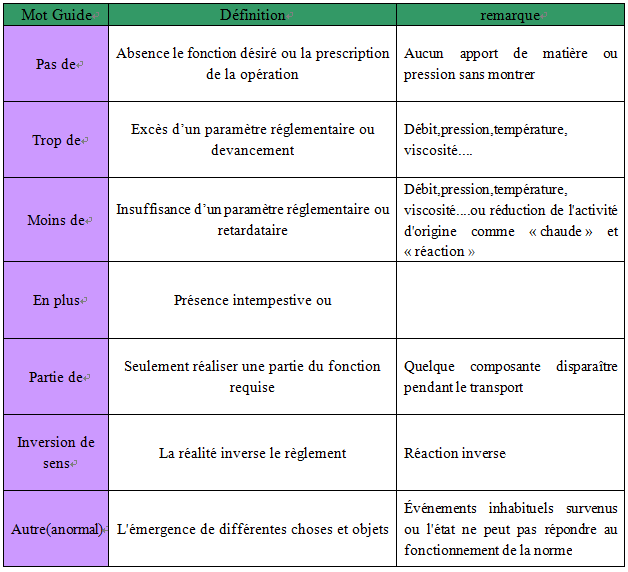

Figure20 : Table de 7 mots guides

Annexes

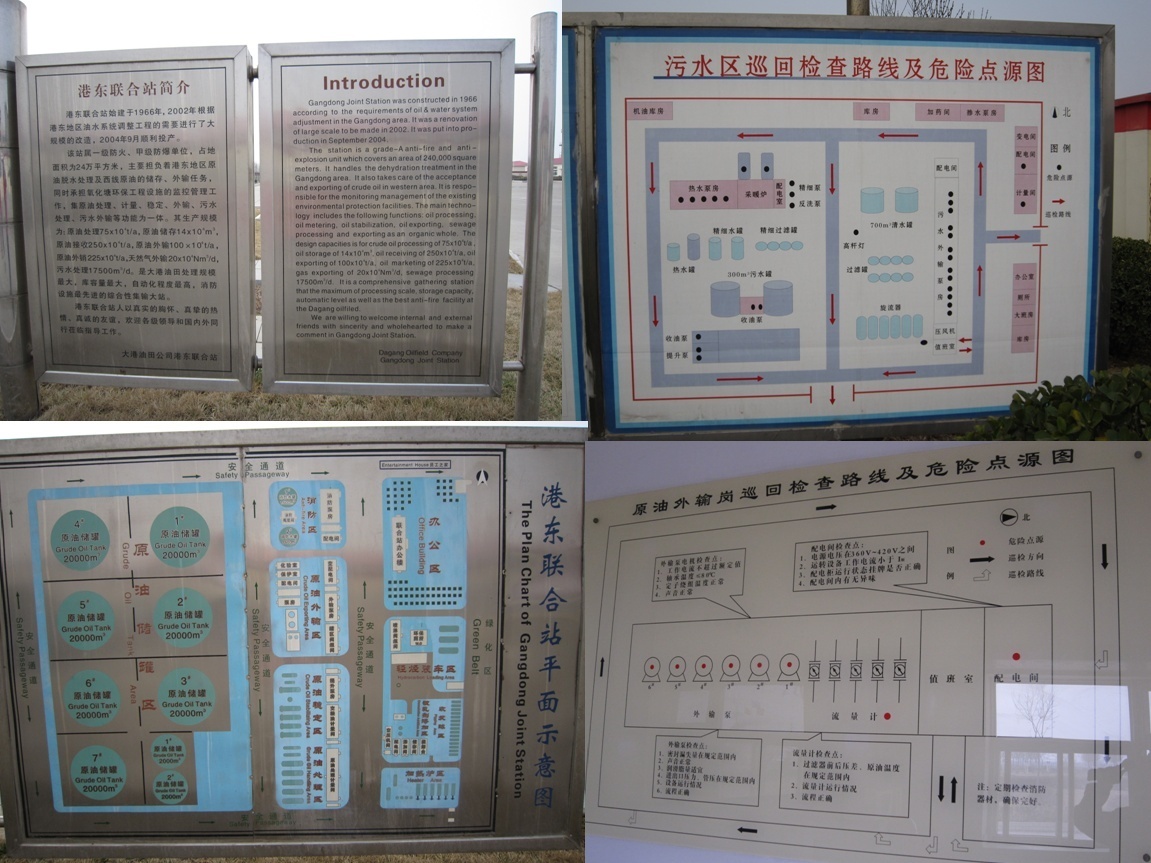

Annexe 1 : Les logos de sécurité

Annexe 2 : Schéma plan d'aménagement et de points de risque

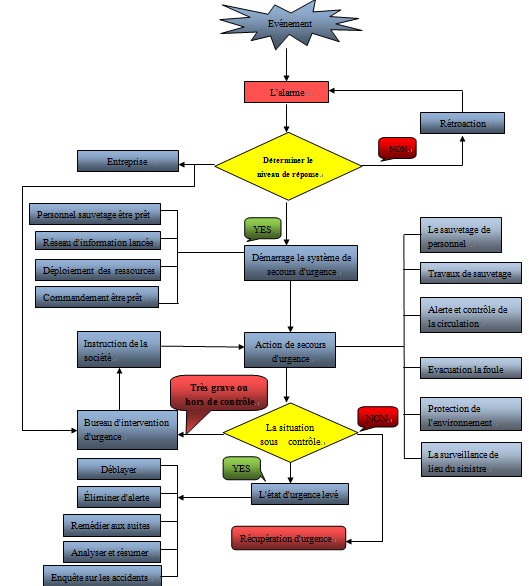

Annexe 3: Processus de réponse d'urgence

Annexe 5: Document de Contrôle de risque (RCD)

Annexe 6: Les documents du système de QHSE-IC

Annexe 7: Les Travaux d'échantillonnage d'audit

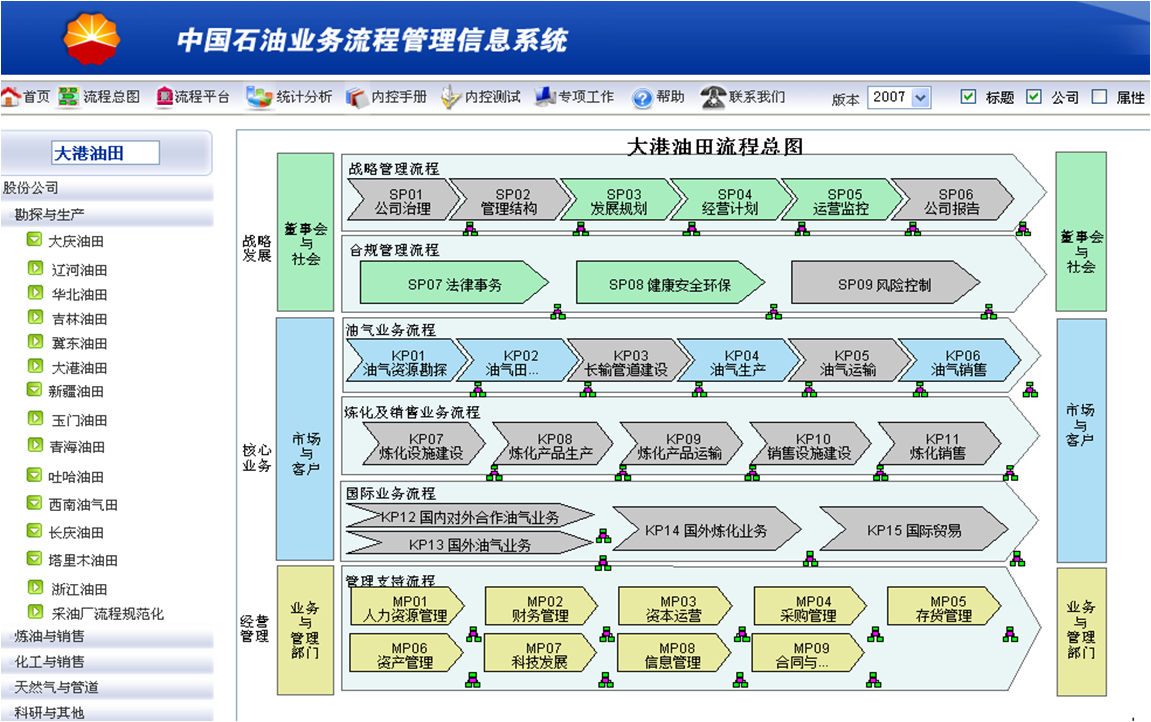

Annexe 8: Le système informatique de Aris pour les travaux de management de qulité

Annexe

9

: Note de clarification

Dans le cadre de la formation Master en Management de la Qualité à l’Université de Technologie de Compiègne (UTC), un stage de longue durée a été réalisé au audit interne de la société de champ pétrolifère Dagang , filiale de CNPC.

Le stage débuté le 15 février 2011 a une durée

prévue de 4 mois, jusqu’au mois de juin 2011 et se déroule sur vérification et

audit le complètement et la effectivité du contrôle interne de risque de

l’entrepris.

La première partie de ce rapport étudiera donc le

contexte de l’entrepris de CNPC et la société de champ pétrolifère Dagang. La

seconde partie, étudiera un système de management intégré de CNPC :

QSHE-IC, la troisième partie la méthodologie utilisée et les actions réalisées

pour cette mission.

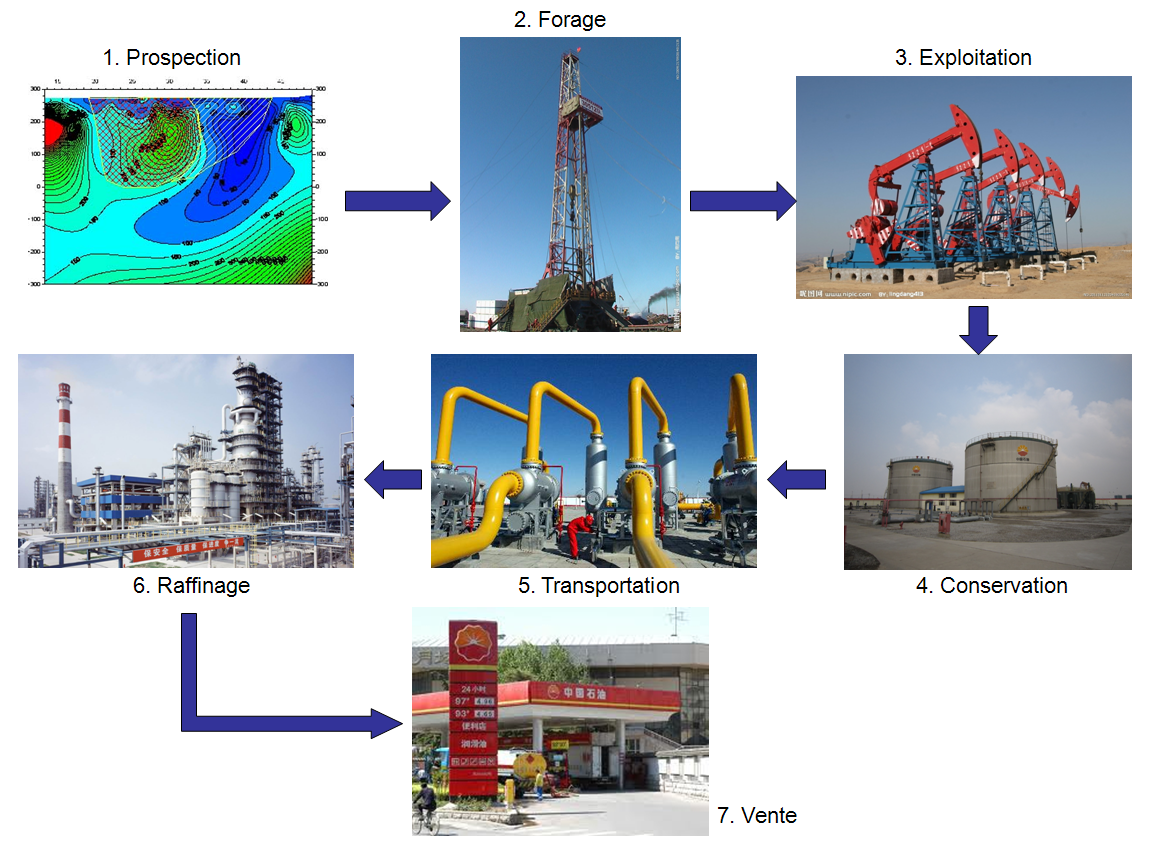

China National Petroleum Corporation--CNPC est

une société d'énergie intégrée. Le service comprend l'exploration pétrolière et

gazière, le raffinage et chimiques, les ventes de pétrole, le stockage et transport,

le commerce du pétrole, les services d'ingénierie et le fabrication

d'équipements pétroliers

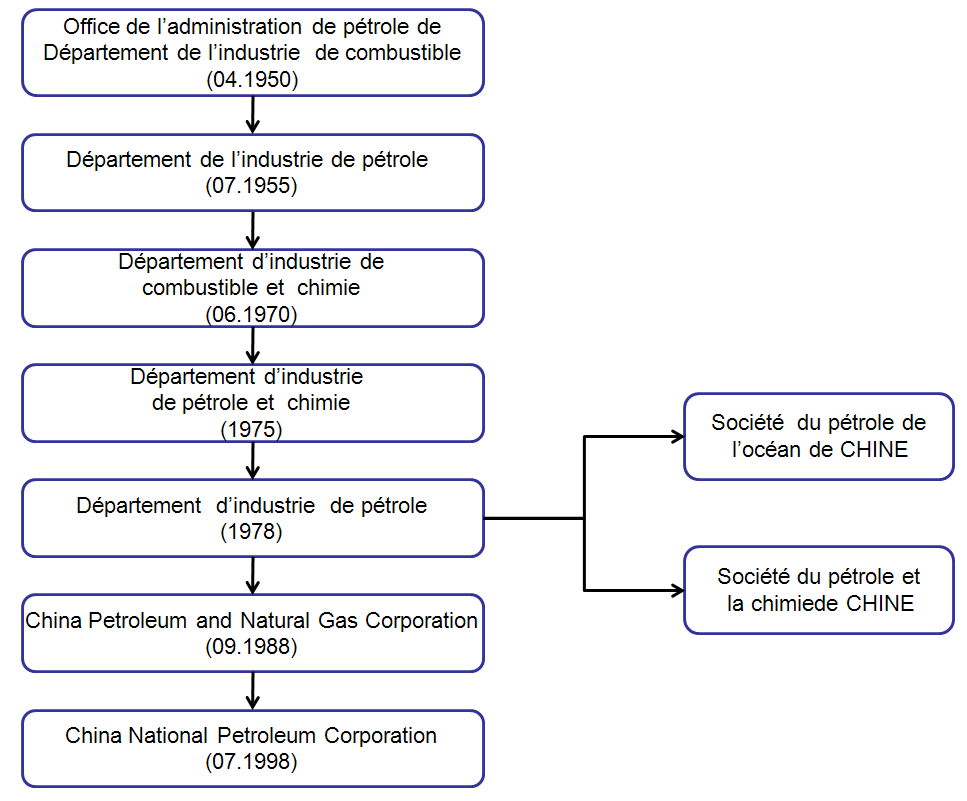

1)L’industrie pétrolière de la Chine avant l’établissement de CNPC

Lorsque la Chine a été fondée en 1949, la production de pétrole brut n'est que de 120 milliers tonnes. Pour l'industrie pétrolière de la Chine est en évolution rapide de la situation vers l'arrière et le développement de l'économie nationale et de fournir une garantie solide de l'énergie, en 1955, le gouvernement chinois a officiellement établi par le ministère de l'industrie pétrolière, a la responsabilité globale de la pétrole chinoise et à l'exploration du gaz naturel et le développement. Avec le Septembre 1959 et Septembre 1962 à Daqing Oilfield, découvert l'histoire de l'industrie pétrolière de la Chine a ouvert une nouvelle page. Par la suite, Dagang, Jianghan, Liaohe, Changqing, Henan, Huabei ont également trouvé un grand nombre de champs de pétrole et mis dans le développement, la production de pétrole de la Chine a haussé rapidement.

2)China Petroleum and Natural Gas Corporation

Le 17 septembre 1988, selon le développement économique des besoins de la Chine sur les marchés intérieur et les exigences des fonctions gouvernementales, le Conseil d'Etat a révoqué ministère de l'industrie pétrolière, en vertu de la compétence de ses principales ressources et les actifs de base, China Petroleum and Natural Gas Corporation a été fondée. Comme les grandes entreprises d'État, China Petroleum and Natural Gas Corporation est principalement engagée dans des opérations de pétrole et de gaz de production en amont, à la fois partie de l'administration publique, la réglementation et les fonctions de contrôle.

3)China National Petroleum Corporation

Le 27 juillet 1998, en fonction des changements dans l'environnement international et national et le Conseil d'Etat mis en place la grand entreprise international, China Petroleum and Natural Gas Corporation sur les restructurations d'entreprises, est créé la China National Petroleum Corporation. China National Petroleum Corporation est une opération de marché réel dans la pétrole en amont et en aval intégrée , la production de gaz et de l'exploitation, il est une société d'énergie intégrée. La société dispose de 14 grandes champs de pétrole de la production de pétrole et de gaz, de 14 entreprises de raffinage, les entreprises impliquées dans l'exploration pétrolière et gazière et le développement, le raffinage et les produits chimiques, le transport par pipeline, du pétrole et du gaz de raffinerie et les ventes de produits pétrochimiques, de l'ingénierie du pétrole et des services techniques, la fabrication de machines de pétrole, le commerce du pétrole et d'autres domaines.

-

D'affaires de pétrole et de gaz: exploration et production, le raffinage et l'industrie chimique, le marketing, le gaz naturel et la canalisation.

-

Des services d'ingénierie : forage de prospection géophysique, puits de forage, l’operation dans le fond de trou.

-

Petroleum Engineering Construction: le construction de raffinage du pétrole et du gaz en ingénierie de surface sur le terrain, la construction de pipelines, le construction de usine de raffinage.

-

Fabrication de matériel pétrolifère: matériel d'exploration, l'équipement de forage, léquipement de raffinage, l'oléoduc, le matériel électrique

-

Services financiers: gestion de fonds, finance et assurance

-

Nouveau développement de l'énergie: le pétrole et de gaz non-conventionnel, la biomasse et autres sources d'énergie renouvelables

1.1.3 Quelques chiffres de CNPC (2010)

-

14 grands champs de pétrole

-

858 millions de barils de production de pétrole brut

-

122 millions de tonnes de façonnement de pétrole brut

-

20,590 km de pipeline de gaz naturel

-

9,620 km de pipelines de pétrole brut

1.1.4 Affaires internationale de CNPC

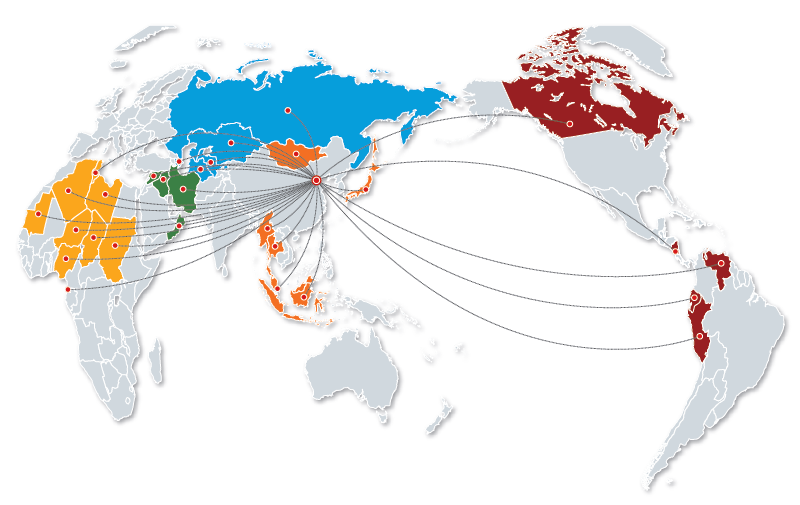

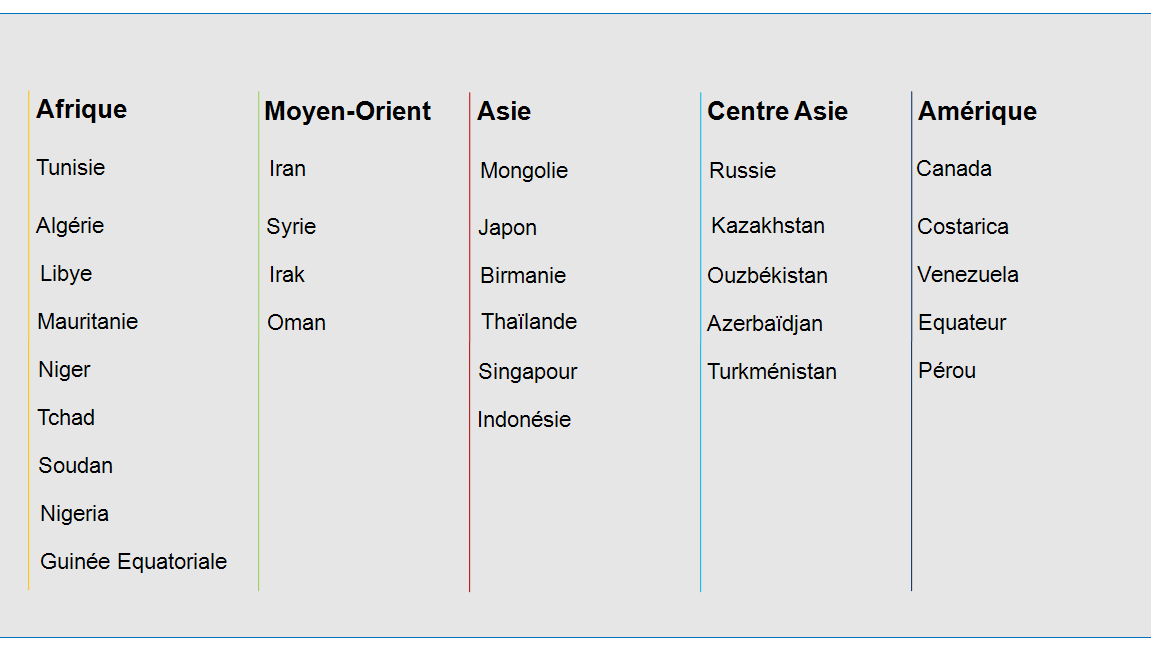

Le développement de CNPC affaires à l'étranger dans le cours de dix ans, après presque une décennie de développement rapide, CNPC a formé en outre-mer en Afrique, en Asie centrale, la Russie, l'Amérique du Sud, Moyen-Orient et Asie-Pacifique de pétrole et de la coopération gazière des cinq pétrole à l'étranger atteint et l'investissement de gaz, international services d'ingénierie et d'intégration du commerce international.

Figure2 : Affaires internationale de CNPC

1.2 La Société de champ pétrolifére Dagang

La société de champ pétrolifère Dagang

est fondée en Janvier 1964 , il releve directement de CNPC.

L'activité principale de Dagang Oilfield

Company comprend le services d'ingénierie du pétrole, la coopération et le

développement de gazière et pétrole, la fabrication de machines, la extension

chimiques et l'auxiliaire de fabrication l'activité principale, avec

l'expérience du exploration pétrolière et gazière, de l'ingénierie du pétrole

et des services techniques, la conception et la construction de forage

pétrolier et gazier, de l'équipement de pétrole et de produits, des tuyaux

route forte et la conception technique des ponts et des capacités de

construction.

Figure3 : Process de affaire de La Société de champ pétrolifère Dagang

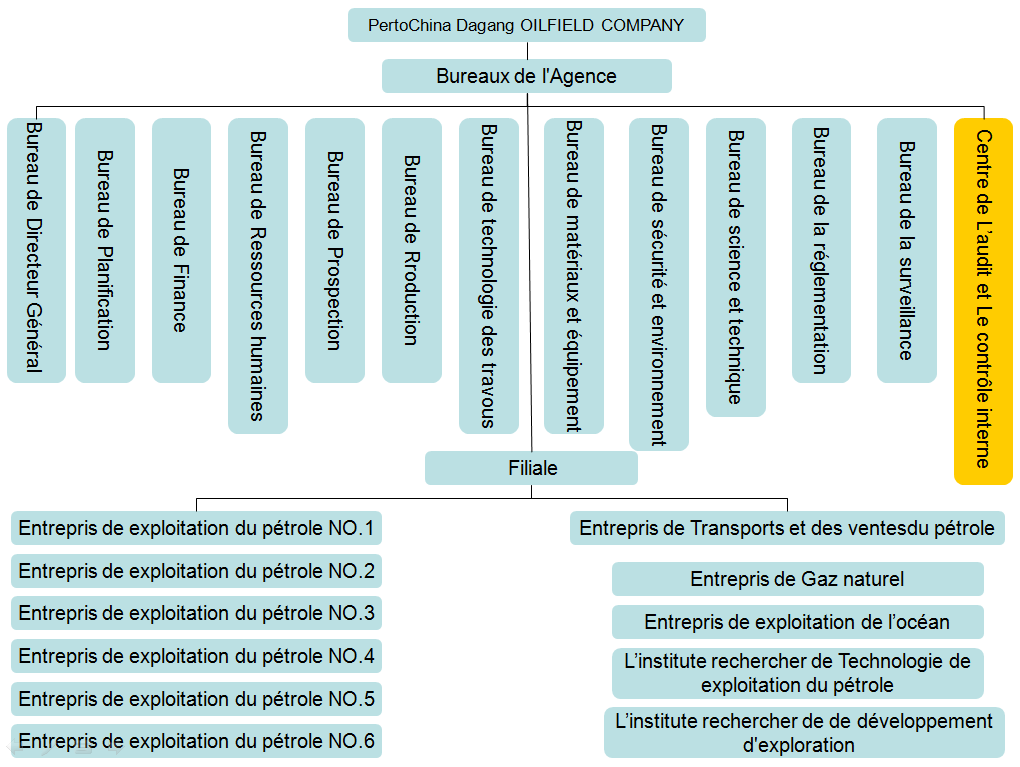

1.2.1 Structure de Société de champ pétrolifère Dagang

Figure4 : La structure de Société de champ pétrolifère Dagang

1.2.2 Mission de Centre de l'audit

1.

Responsable de la mise en œuvre des autorités

nationales, des locales et des supérieurs sur les lois, les politiques et les

règlements de audiit et financier, participer à la préparation du plan de

travail de audit de la sociétéet d'organiser la mise en œuvre.

2.

Préparation des plans de développement pour

une longue période dans les centres d'audit de l'entreprise , et mettre en

œuvre.

3.

Les fonctions de la vérification et la

supervision de toutes les activités économiques, des services et des évaluations

de l'entreprise.

4.

Conformément aux exigences du système de contrôle interne, dérouler le test

du management.

5.

Vérifier l'authenticité, la légitimité et le

respect des résultats d'exploitation de produits, charges financiers et les

activités économiques des unités subordonnées, vérifier la responsabilité

économique des cadres dirigeants terme, la gestion des unités subordonnées,

l'efficacité des investissements des projets.

6.

Vérifier le budget et contrôle des comptes des

projets d'infrastructure, les grandes transformations technologiques, le

maintien et les processus de mise en œuvre du projet.

7.

Vérifier des fonds du projet de la

technologie, les économies d'énergie, de sécurité et de gestion des risques

environnementaux.

8.

Vérifier les unités subordonnées à payer les

factures et les pertes de paiement par la chambre de compensation.

9.

Selon la commande par le chef du principal ou

d'autres ministères, audit les activités économique particulier.

10. Vérifier la sécurité et l'efficacité des

fonds du projet à l'étranger.

11. Vérifier les approvisionnements en matières,

les services techniques et les contrats du travail des unités subordonnées.

12. Vérifier l'intégrité et l'efficacité du système

contrôle interne de l’entreprise.

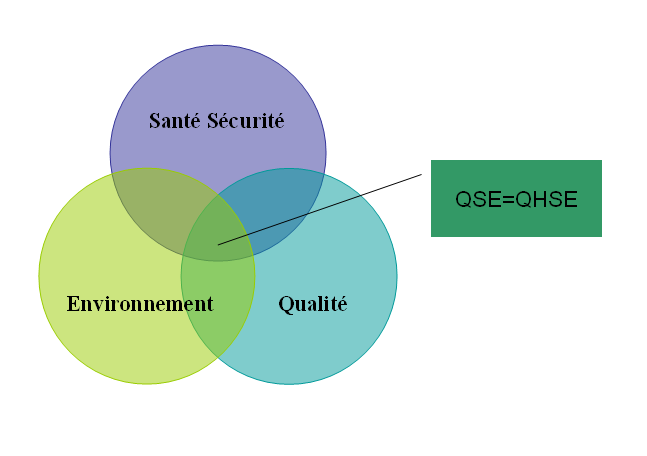

2.1 Présentation Système de CNPC -- QSHE-IC

China

National Petroleum Corporation établit, mis en œuvre, maintient et améliore

continuellement le système de management de QHSE-IC. Ce qu'on appelle le

système de management de QSHE-IC ,est basé sur le système de management de

la qualité(GB/T 19001), ensuite intégre le système de management de l'environnement(GB/T

24001), le système de management de la santé de l'industrie du pétrole et la

sécurité environnementale des entreprises(SY/T 6276-1997) et le système de

management de la Santé et de la Sécurité au travail(GB/T28001-2001) pour devenir

du système de management de QSHE, et fusionner COSO (Y compris l'environnement

de contrôle interne, l'analyse des risques, activités de contrôle interne, l'information

et de la communication, et la surveillance), tant et si bien que former d'un

système intégré de management QHSE et le système contrôle interne .

En 2002, Dagang Oilfield Company a adopté GB / T 19001-2000, GB / T 24001-1996 et GB / T 28001-2001 trois vérifications des certifications de système de management. Grâce à la mise en œuvre des systèmes de management scientifique et standard, introduire de la pensée modernes de gestion, établir un bon mécanisme de fonctionnement des entreprises, les normes ont joué un rôle positif dans la promotion pour la gestion normalisée de qualité, de la santé , la sécurité et le environnement de CNPC,Toutefois, en raison de GB / T 19001-2000, GB / T 24001-1996, GB / T 28001-2001 et SY / T 6276-1997 a marqué la mise en œuvre des quatre système distinct de gestion, ce qui a apporté des nombreux problèmes du gestion d'entreprise pour l'établissement et le fonctionnement du système de management. Pour obtenir la certification, le entreprise a créé plusieurs systèmes, ce qui entraîne des difficultés de gestion.

Lorsque le entreprise crée des systèmes multiples, il développe plusieurs fichiers de programme, dans le même département ou de la position de travailler, il utilise des plusieurs de fichiers simultanément, ce qui entraîne un gaspillage des ressources de inter-entreprise.

Dans une

organisation , comment mettre en œuvre la intégration de ISO9001, ISO14001,

OHSAS1800, SY / T 6276-1997 et le système de gestion HSE des compagnies

pétrolières internationales, ce qui est un travail importante et urgente.

La société Petrobras

explore dans les différents secteurs, y compris l'exploration, le

développement, transport, raffinage, marketing et d'autres ministères,pour la

mise en œuvre un système intégré de santé, qualité, sécurité et environnement,

qu'ils appellent le système de management QHSE.

Exxon Corporation et

BPAmoco aussi activement d'établir un système de gestion intégrée. Exxon mettre

en place un système intégré de gestion pour devenir le système OIMS, BPAmoco

d'établir un système intégré de gestion pour devenir le système OIAS.

Sur cette base, mai 2005, en basée sur résumer de

l'expérience nationale et internationale dans la mise en œuvre du système

intégré de gestion, CNPC a achevé l'intégration de système de la santé, la

qualité, la sécurité et l’environnement. En octobre 2005, CNPC élaborer la norme du système de management du qualité, la santé,

la sécurité et l’environnement(QHSE).

Figure5 : Service QSHE du CNPC

Le système de management

de qualité, santé, sécurité et environnement- QHSE,Les séries des normes

constituent par « La terminologie et la base du système de management de la

qualité, santé, sécurité et environnement »(Q/SY 2.1-2001),

« L’exigence du système de management de la qualité, santé, sécurité et

environnement » (Q/SY 2.2-2001) et « Le Guide de mise en œuvre du

système de management de la qualité, santé, sécurité et environnement »(Q/SY

2.3-001).

« La terminologie et la base du système de

management de la qualité, santé, sécurité et environnement »(Q/SY

2.1-2001) se compose de deux parties. La première partie décrit les principes

de base du système de management QHSE, la deuxième partie donne les 105

définitions et termes du système de management QHSE

« L’exigence du système de management de la

qualité, santé, sécurité et environnement » (Q/SY 2.2-2001) est le cœur

aux normes de QHSE, il définie la structure et les exigences des éléments

fondamentaux de la création et la mise en œuvre de QHSE. Il se compose un total

de huit chapitres, y compris le contenu de la norme sont les suivants: le domaine d'application, les normes de référence, la

terminologie et les définitions, le système de management, la responsabilité de

gestion, les ressources de gestion, la réalisation du produit, la mesure,

l’analyse et amélioration.

« Le Guide de mise en œuvre du système de management de la qualité, santé, sécurité et environnement »(Q/SY 2.3-001) est de mieux expliquer et d'illustrer de « L’exigence du système de management de la qualité, santé, sécurité et environnement » (Q/SY 2.2-2001), pour guider l'organisation à établir et à maintenir le système de management QHSE.

Annexe 6: Les documents du système de QHSE-IC

Les caractéristiques

principales de QHSE:

1.

Sous la forme de la

structure de GB/T

19001-2001,fusionner les normes de GB/T24001,

GB/T28001 et SY/T6276.

Faire l'intégration correspondant des éléments et les

principes communs, les objectifs, l'organisation et

des responsabilités, le contrôle des

documents, le enregistrement des documents,

la communication d'information, audit interne, examen

de la gestion, contrôle de gestion, des mesures correctives et préventives.

Faire de compléter pour les éléments individuels tels que les facteurs environnementaux,

l'identification des dangers et l'évaluation des risques, la détection, l'analyse et l'amélioration.

2.

Mettre l'accent sur la

part des caractéristiques de la

santé, la sécurité de l'environnement, insister sur l'identification des dangers,

l'évaluation des risques, l'identification et l'évaluation des facteurs environnementaux.

3.

Le système de QSHE est construit

sur le gestion des processus, chaque

processus a la

planification, la mise en oeuvre, la mesure, et l’amélioration(PDCA).

4.

Mettre l'accent sur l'amélioration continue pour améliorer

les performances de gestion, le but ultime est

d'améliorer l'efficacité et l'efficience

de l'organisation, Il comprend l'amélioration de l'efficacité

et l'efficience des processus de toutes les activités entreprises,aboutir à l’analysant la situation

pour l'établissement d'objectifs, trouver

des solutions, l’évaluation des solutions,

le mettre en œuvre des solutions

et mesurer les résultat, Jusqu'à une série de cycle continu du

documenté.

5. Réduire la exigence contraignant de "procédures documentées", Mettre l'accent sur les effets du fonctionnement du système deQSHE, Pas seulement contraindre l’organisation par le documenté. L'utilisation d'un système de mesures de gestion et les procédures de mise en œuvre, fusionner les exigences des différents systèmes, et réduire le niveau et le nombre de documents de management

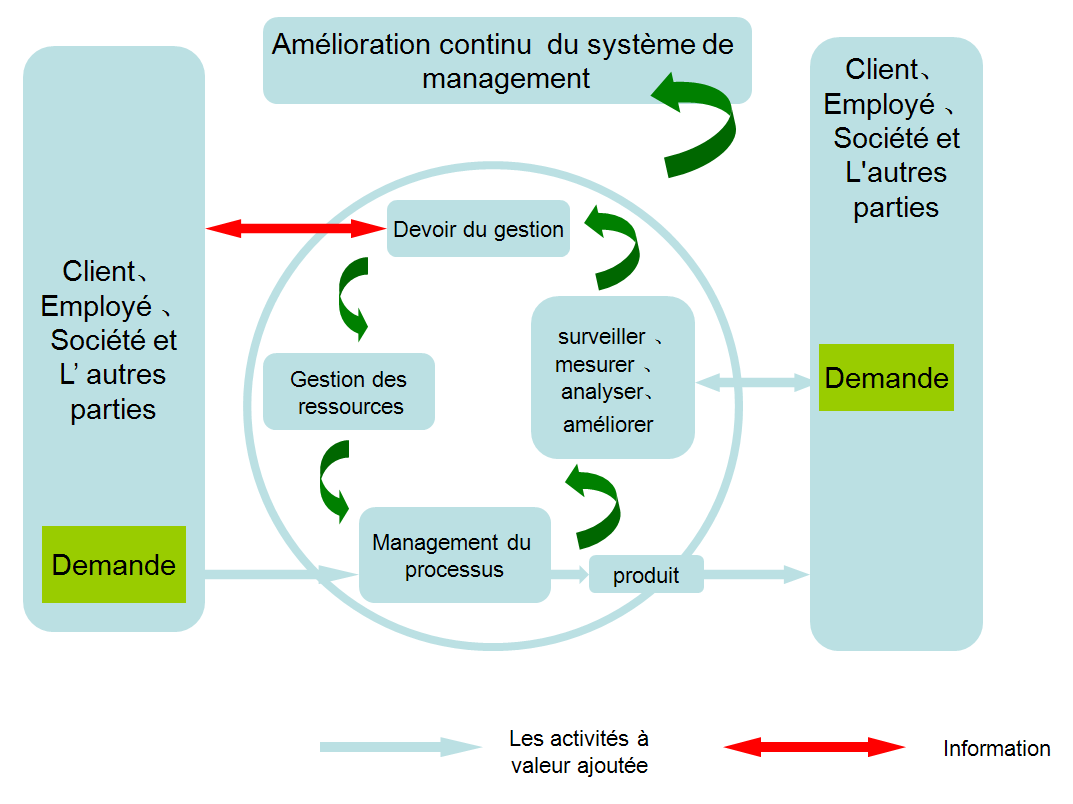

La système QHSE est formé basée sur les processus, adopte les méthodes d'identification, d'analyse, d'optimisation et de contrôle des processus pour assurer une amélioration continue du système. Le méthode fonctionnement du système QHSE :

Figure6 : Le méthode fonctionnement du système QHSE

2. 3 Contexte général de système de contrôle interne[2]

Le COSO est un référentiel de

contrôle interne défini par le Committee Of Sponsoring

Organizations of the Treadway Commission,une commission à but non lucratif qui établit en

1992 une définition standard du contrôle interne et crée un cadre pour évaluer

son efficacité. Par extension ce standard s'appelle aussi COSO.

Le Article 404 du《Sarbanes-Oxley》montre que le COSO peut

être utilisé pour évaluer les normes de contrôle interne d’entrepris.

2.3.1 Le référentiel COSO 1 (Internal

Control- Integrated Framework)

Les principes

Le référentiel COSO est basé sur les principes de base suivants :

-

Le contrôle interne est un processus : c'est un moyen, pas une fin ; il ne se cantonne pas à un recueil de procédures mais nécessite l’implication de tous à chaque niveau de l'organisation.

-

Le contrôle interne doit procurer l'assurance raisonnable (mais non absolue) d’un management et d’une direction respectueuse des lois.

-

Le contrôle interne est adapté à la réalisation effective des objectifs.

Les trois objectifs

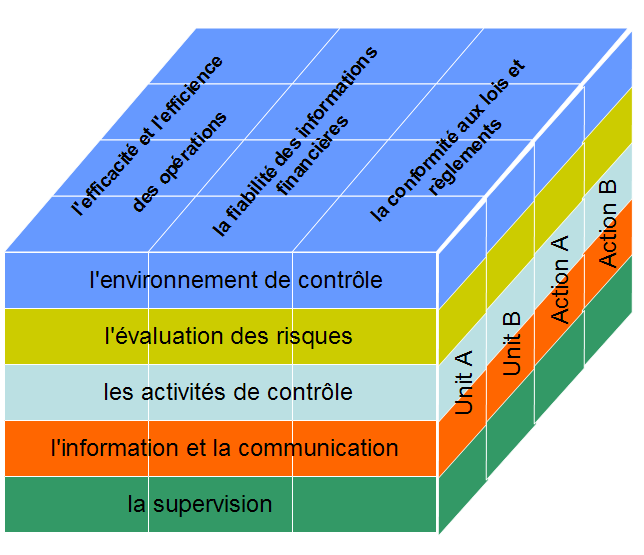

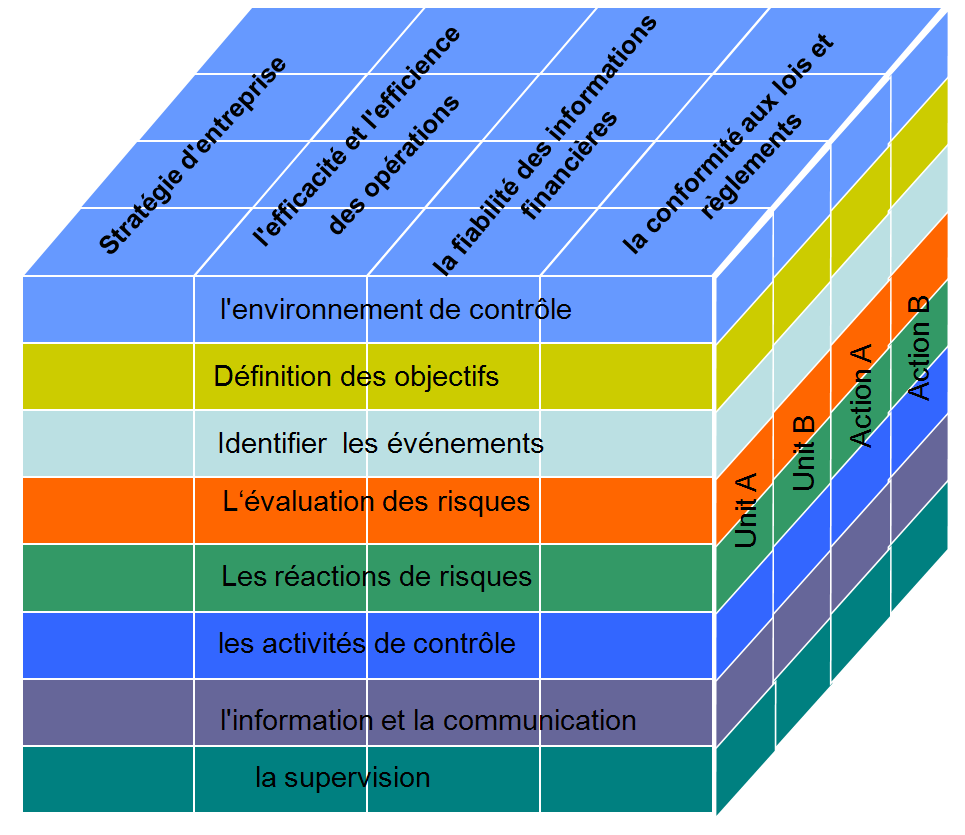

Le référentiel COSO définit le contrôle interne comme un processus mis en œuvre par les dirigeants à tous les niveaux de l’entreprise et destiné à fournir une assurance raisonnable quant à la réalisation des trois objectifs suivants :

-

l'efficacité et l'efficience des opérations,

-

la fiabilité des informations financières,

-

la conformité aux lois et règlements.

Les cinq composants

Le contrôle interne, tel que défini par le COSO, comporte cinq composants. Ces composants procurent un cadre pour décrire et analyser le contrôle interne mis en place dans une organisation. Il s'agit de :

-

l'environnement de contrôle, qui correspond, pour l'essentiel, aux valeurs diffusées dans l'entreprise ;

-

l'évaluation des risques à l'aune de leur importance et fréquence ;

-

les activités de contrôle, définies comme les règles et procédures mises en œuvre pour traiter les risques, le COSO imposant la matérialisation factuelle des contrôles ;

-

l'information et la communication, qu'il s'agit d'optimiser ;

-

la supervision, c'est-à-dire le « contrôle du contrôle » interne.

Le cube

Après les objectifs et composants, le COSO impose de distinguer les structures de l'entreprises (sociétés, entités, fonctions, ...)

La combinaison des trois objectifs, des cinq composants et des structures de l'entreprise, vus comme trois axes d'analyse distincts, constitue ce qui est appelé le cube COSO.

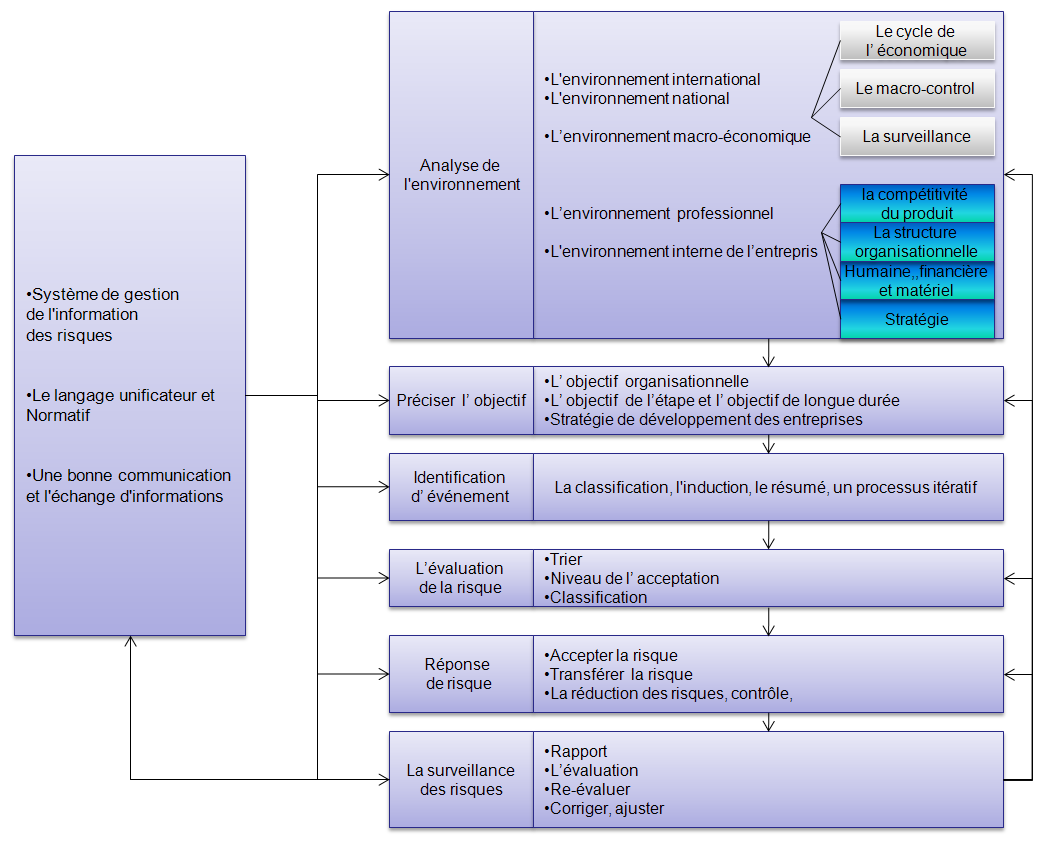

2.3.2 Le référentiel COSO2 - Enterprise Risk Management Framework

Le COSO2

"Enterprise Risk Management Framework" est aujourd'hui le

cadre de référence de la gestion des risques. Le présent chapitre vise à en

réaliser une synthèse, notamment en se basant sur les concepts développés dans

le COSO "Internal Control -

Integrated Framework".

Le COSO2 "Enterprise Risk Management Framework" propose un cadre de référence pour la gestion des risques de l’entreprise. La gestion des risques de l’entreprise est un processus mis en œuvre par le conseil d’administration, les dirigeants et le personnel d’une organisation, exploité pour l’élaboration de la stratégie et transversal à l’entreprise, destiné à :

-

identifier les événements potentiels pouvant affecter l’organisation,

-

maîtriser les risques afin qu’ils soient dans les limites du « Risk Appetite (appétence au risque)» de l’organisation,

-

fournir une assurance raisonnable quant à la réalisation des objectifs de l’organisation.

Il apparaît que le COSO 2(Enterprise Risk Management Framework) inclut les éléments du COSO (Internal Control) au travers du troisième point et le complète sur le concept de gestion des risques. Le COSO2 (Enterprise Risk Management Framework)est basé sur une vision orientée risques de l’entreprise.

Le cube de COSO2

2.3.3 Le processus de ERM d’entrepris dans le cadre du COSO

Figure9 :

Le processus de ERM d’entrepris dans le

cadre du COSO

Définition du <l’audit

du contrôle interne>

Les points importants de l’audit de contrôle

interne :

1.

Conformité du

système de contrôle interne, y compris les paramètres de système de contrôle interne

sont conformes aux lois, les règlements nationaux et les règles de

l'entreprise, c'est-à-dire,si les départements concernés d'appliquer

strictement le système de contrôle interne.

2.

Fiabilité du

système de contrôle interne, c'est-à-dire, si l'information de la réaction du

système de contrôle interne est vraie

3.

Scientificité

et légitimité du du système de contrôle interne, c'est-à-dire, si la conception

du système de contrôle interne mélange des fonctions incompatibles, des autorisations deraisonnablees, etc.

4.

L'efficacité

du contrôle interne , c'est-à-dire, si le système de contrôle interne en une

détection ou le contrôle rapide et efficace, si il existe la situation du

contrôle redondant, si le système de contrôle interne a l'espace optimisé.

Les lois

La directive d'audit interne n

° 5――Audit du

contrôle interne Chine (06.2003)

La directive d'audit interne n ° 6――Audit du

gestion de risque Chine(05.2005)

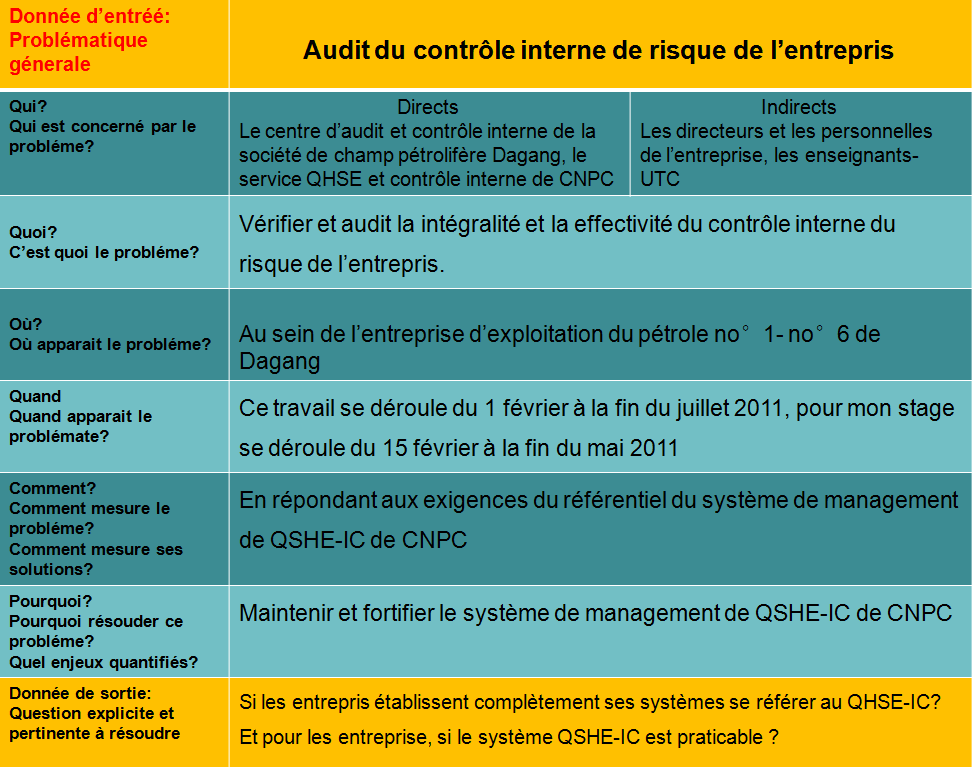

Ma mission est audit du contrôle

interne de risque de l’entrepris, il comprend :

-

Vérifier la intégralité et efficacité du contrôle interne de risque;

-

Vérifier si les contrôles sont réalisé efficacement

L’objectif

L'objectif principal de ma

mission est de vérifier la intégralité et efficacité du contrôle interne de

risque l’entreprise.

Pour la intégralité , c'est-à-dire, les entrepris doivent établir complètement ses systèmes se référer au QHSE-IC. Pour la efficacité, c'est-à-dire, sur la base de les opérations pratiques des entreprises, si le système QSHE-IC est praticable ? si non, Quel défaut exsite dans QHSE-IC.

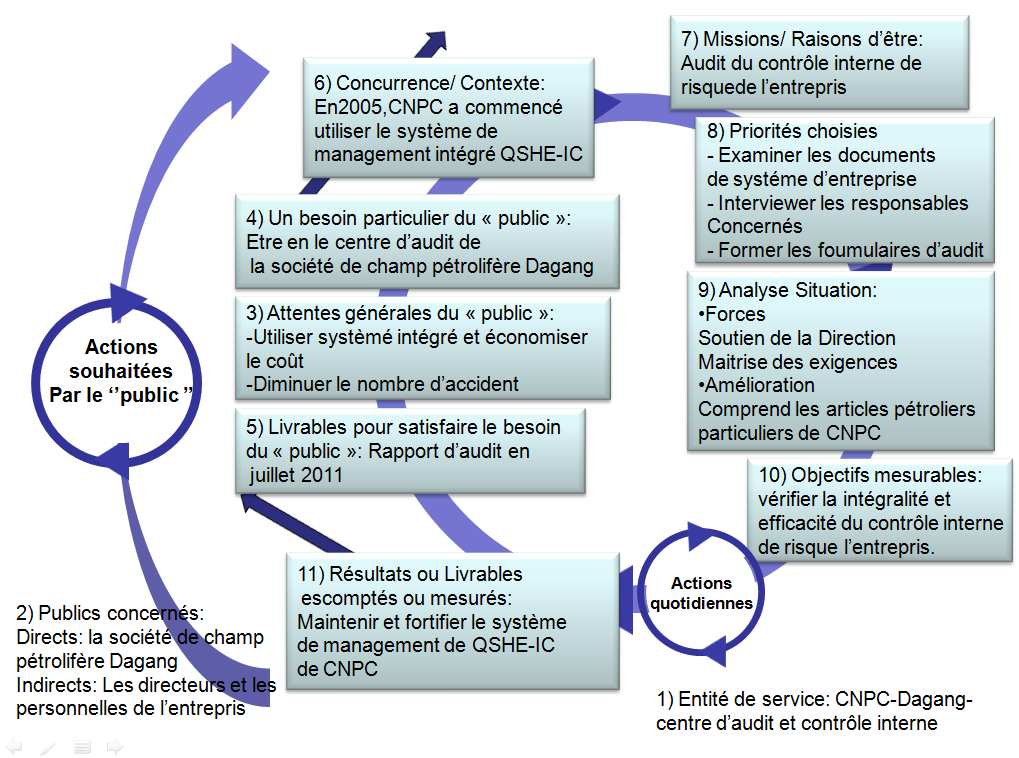

QQOQCP[6]

J’ai réalisé un QQOQCP, c’est un outil qualité quipermet la collecte exhaustive et rigoureuse de données précises en adoptant une démarche d'analysecritique constructive basée sur le questionnement systématique. Elle permet également de structurer un exposé des faits ou d'un problème en posant (et en répondant) un minimum de questions afin d’approfondiret explorer toutes ses dimensions.

La

Planification Dynamique Stratégique (PDS) est l'outil qualité qui va permettre

de bien exposer et de synthétiser les missions et les objectifs. [6]

Principaux risques liés à cette mission et alternatives[6]

L'outil d'aide à la décision « Arbre de décision » permet de modéliser rapidement les risques potentiels de cette mission et leurs alternatives afin d’assurer sa réussite.

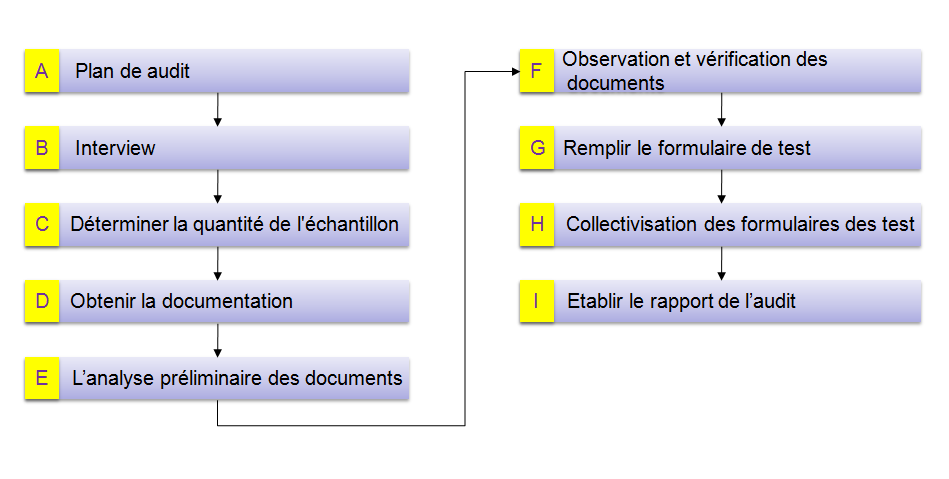

A.Plan de audit

Avant le début de la mise en

œuvre des travaux d'audit, il fout élaborer le plan d'audit appropriées qui

doit refléter:

1.

Autour des objectifs d'audit et les exigences,

les auditeurs ont besoin de comprendre la base et les normes de vérification.

2.

Par quel technique approché, les auditeurs

peuvent prendre la compréhension de la structure de base et la situation

correspondante de contrôle interne des entités auditées (ou projets).

3.

Après être entré dans l'entité auditée, il a

besoin de demander et visite les unités de management et de production.

4.

Quelles informations doivent être recueillies,

utiliser quelles méthodes pour regrouper, induire et analyser des données

5.

Il a besoin quels aspects de la vérification et

l’identification selon des éléments probants recueillis précité.

6.

Afin d'assurer l'adéquation des éléments probants et

la fiabilité, quelles politiques de vérification doivent être prises.

Figure13 : Le processus d’audit

B.Interview

Par des interviews, les auditeurs peuvent comprendre la mise en œuvre pratique du contrôle interne et des opérations spécifiques, s'il exsite l'opération Inexécutable ou de mise en œuvre inefficace et une mauvaise utilisation, et peut être approfondir des problèmes de contrôle interne et des résultats de la mise en œuvre avec les gestionnaires, font La compréhension des faiblesses de contrôle, posent des questions de contrôle interne, dès que possible pour trouver la clé de résoudre le problème, enregistrent les résultats des interviews.

Pour l’étape ou le point importante de contrôle, il faut demander à tous les personnels concernés, les aspects principalement d’interviews suivant :

-

Comment mise en œuvre des activités de contrôle?

-

Quel est le système d'exigences de l’entrepris pour des processus d'affaires? Quel est le contenu précis? Comment réaliser?

-

S’ il connaît les façons de traitements pour touts ses travaux.

-

Comment trouver les erreurs de son travail? Comment gérer cette erreur?

-

Quel erreur a été trouvé auparavant? Comment faire pour traiter et résoudre ce problème?

-

S’il a Été demandé de faire les traitements de contrôle des processus d'affaires avec la violation de la réglementation? Si c'est le cas, demandez à des circonstances spécifiques.

Après , selon le contenu d'interview , remplir le tableau d’enregistrement

du interview .

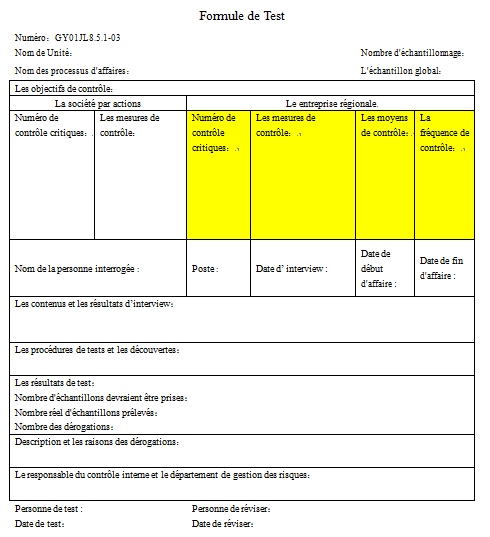

Référence : Annexe 4: Formule de Test

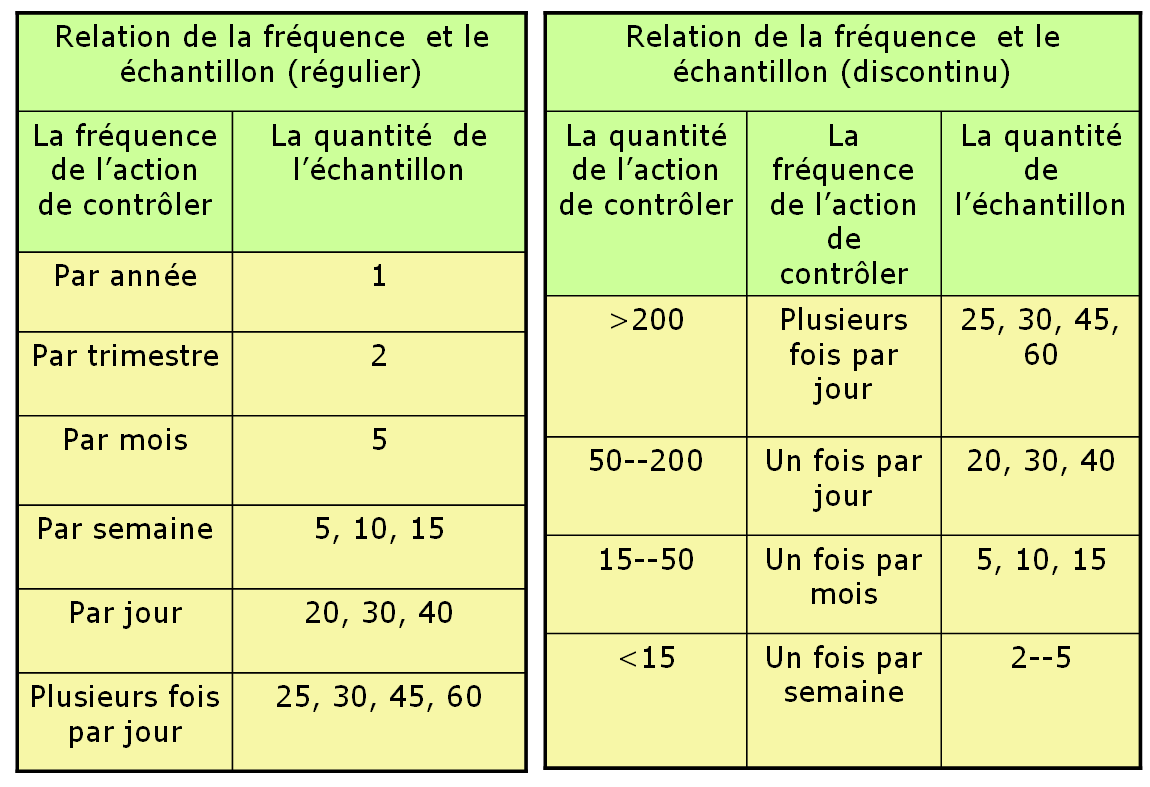

C. Déterminer la quantité de l'échantillon

Sur les exigences Système

de contrôle interne, l'échantillonnage devrait suivre

les principes suivants:

1.

Viser les actions

clés de contrôle qui

peuvent déterminer clairement la fréquence, seulement avoir le besoin d’être basé sur la fréquence d'apparition de contrôle, pour déterminer le nombre du échantillon.

2.

Viser les actions

clés de contrôle qui ne

peuvent pas déterminer clairement la fréquence,c'est-à-dire ce contrôle est l'apparition occasionnelle,Ou qui est basé sur les circonstances spécifiques

de l'entreprise peut se produire à tout moment,donc il a besoin d'identifier un certain nombre

d'occurrences de une année,Ensuite, selon le «la table de correspondance entre la

fréquence de contrôle et taille de l'échantillon» , afin de déterminer

la fréquence "équivalent" et

la taille de l'échantillon.

Figure14 :la table de correspondance entre la fréquence de contrôle et taille de l'échantillon

D. Obtenir la documentation

Obtenir et bien connaître les documentations du projet qui doivent être testés, y compris : document de systèmes de gestion, la formation interne et la propagande de contrôle, les détails d'implémentation et des modifications connexes à améliorer le système, les du travail quotidien de contrôle interne, le test d’auto-examen, la rectification et d'autres documents pertinents, des diagrammes, des documents de contrôle des risques, etc.

Liser ces documents de gestion pour déterminer la compréhension de l'adéquation des processus et des contrôles. Si le système ou la description du procédé est trop simple ou exister la erreur,dans ce cas, les testeurs ont

besoin de comprendre le contenu correct plus tard dans l'interview et continuera de

tester, présentent les

problèmes pour la rectification.

Les documentations qui sont

obtenu comprendre :

-

Les règlements détaillés et les disciplines coordonnées

-

Les documents des rectifications d’auto-examen de contrôle interne

-

La division du travail et responsabilité entre les processus de contrôle interne (Les ministères responsables, la personne responsable, les correspondants)

-

L’organigramme d’entreprise (La division du travail des chefs d’entreprise, Fonctions de ministère, Liste des postes importants)

-

Liste de contrôle de la sécurité, document de l'analyse des risques, etc

-

Les document du problem et rectification d’audit Dernier

Annexe 7: Les Travaux d'échantillonnage d’audit

E. L’analyse préliminaire

des documents

Le traval

principal pour l’analyse préliminaire

des documents

sont chercher les questions normatives

des dossiers,

l’évaluation l'organigramme des

activités de contrôle, l'évaluation normatif des documents

et des fichiers des contrôle du risques, vérification si la description du

processus ainsi que des documents du contrôle de risque

et des fichiers de

programme sont compatibles avec

la situation pratique de mettre en application, les contenus de l'analyse comprennent:

1.

Obtenir la compréhension pénétrante de les processus de travail et des idées d'élaboration du processus;

2.

Comprendre les

risques impliqués dans le processu et les moyens de contrôle les risques dans

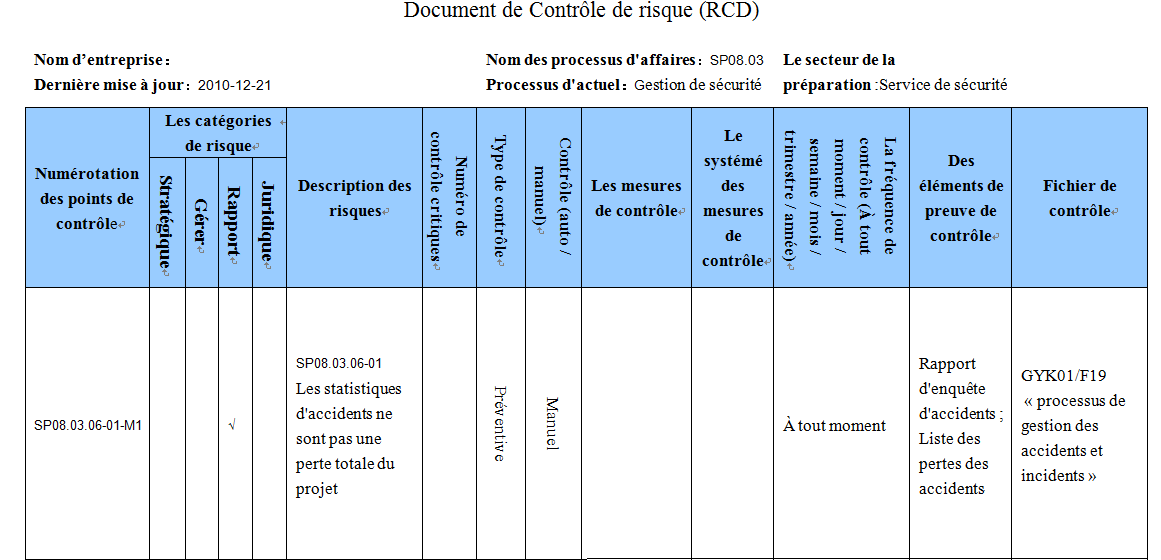

la description du RCD. Examen d’organigramme, Constater

que les contrôles soient été marqué

approprié dans l'organigramme. (RCD est utilisé pour

déterminer et enregistrer

des risques pour chaque étape et des contrôles qui ont été établis,en plus correspond avec

le système corrélatif et des preuves de contrôle.)

Annexe 5: Document de Contrôle de risque (RCD)

3. Les quatre éléments dans l’analyse préliminaire des documents :

-

Qui est responsable de la mise en œuvre du contrôle,

-

Comment mettre en œuvre le contrôle (contenu précis du contrôle, des étapes principales),

-

Quand et combien de temps de la mise en œuvre,

-

Quelles preuves ont été laissé de la mise en œuvre.

Pour l'évaluation des risques, les entreprises sont généralement de trouver des moyens par la réunion de la CSA (control selfassessment).

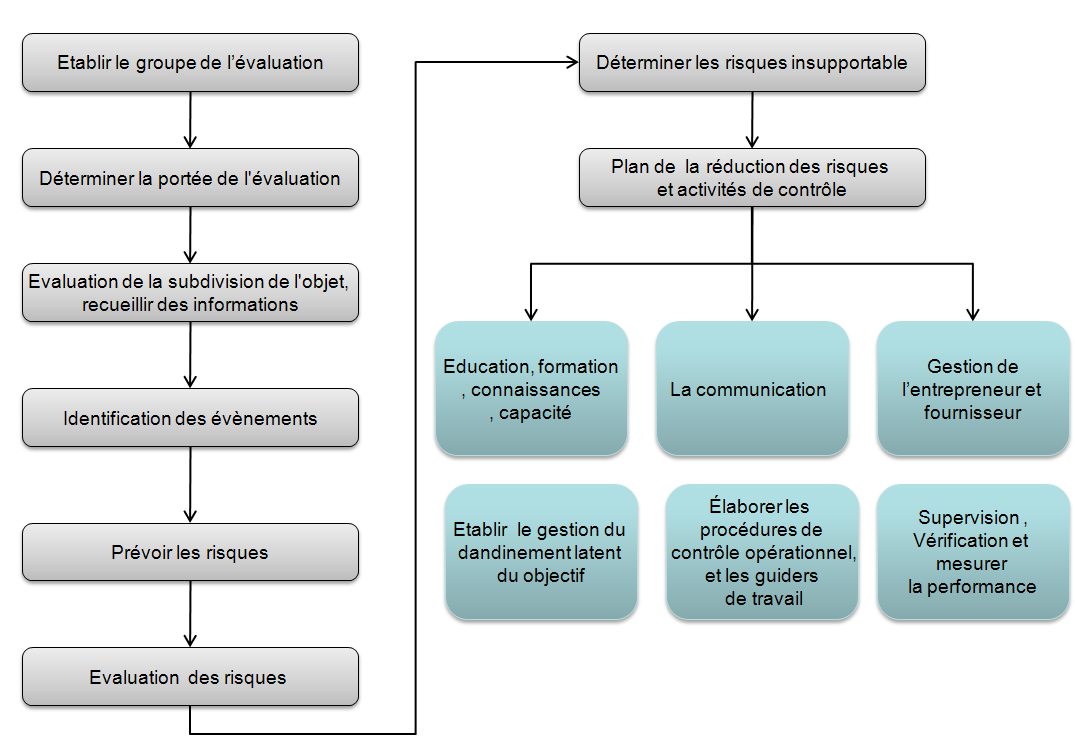

Déterminer la portée de l'évaluation[3]

Identifier les facteurs de risque et la portée de l'évaluation pour l’entrepris de l’exploitation du pétrole

numéro-1 :

A)

Des places et installations de production de pétrole

et de gaz

B)

Des activités de production

C)

Des travaux de nouvelle

construction, rénovation er d'expansion

D)

Espace de bureau

Evaluation de la subdivision de l'objet, recueillir

des informations