|

Master Qualité - Communication

publique des résultats d'un stage de fin d'études

Master Qualité

- UTC - rue du docteur Schweitzer - CS 60319 - 60203

COMPIEGNE Cedex - France - master-qualite@utc.fr

- Téll : +33 (0)3 44 23 44 23

|

|

|

Avertissement

: Si vous arrivez directement sur cette page, sachez

que ce travail est un rapport d'étudiants et doit être

pris comme tel. Il peut donc comporter des

imperfections ou des imprécisions que le lecteur doit

admettre et donc supporter. Il a été réalisé pendant

la période de formation et constitue avant-tout un

travail de compilation bibliographique, d'initiation

et d'analyse sur des thématiques associées aux

concepts, méthodes, outils et expériences sur les

démarches qualité dans les organisations. Nous ne

faisons aucun usage commercial et la duplication est

libre. Si, malgré nos

précautions, vous avez des raisons de contester ce

droit d'usage, merci de nous

en faire part, nous nous efforcerons d'y

apporter une réponse rapide. L'objectif de la

présentation sur le Web est de permettre l'accès à

l'information et d'augmenter ainsi les échanges

professionnels. En cas d'usage du document, n'oubliez

pas de le citer comme source bibliographique.

Bonne lecture...

|

|

AMÉLIORATION DE LA

RENTABILITÉ D’UN CABINET D’EXPERTISE COMPTABLE :

Réduire les coûts liés à la facturation représente un gain

important par rapport aux coûts globaux du cabinet

|

|

Baye Modou GUEYE

|

Référence

bibliographique à rappeler pour tout usage :

Amélioration de la

rentabilité dans un cabinet d'expertise comptable,

Université de

Technologie de Compiègne, Master Qualité et

Performance dans les Organisations (QPO), Mémoire d'Intelligence Méthodologique du stage

professionnel de fin d'études, juin 2016,

www.utc.fr/master-qualite, puis "Travaux",

"Qualité-Management", réf n°393

|

RÉSUMÉ

Dans un monde en perpétuel mutation

et la réglementation du métier d’expertise comptable,

certaines organisations grandissent en taille et en

complexité. Les clients et les prospects cherchent les

meilleurs cabinets d’expertise-comptable, mettre en

place un système organisationnel innovant reste l’une

des meilleurs solutions pour survivre et être en

conforme avec la réglementation. De ce fait les cabinets

ont besoin d’améliorer la qualité de leurs services et

performances avec la ré-ingénierie des processus métiers

en éliminant les erreurs et réduire les variations.

Avec la ré-ingénierie des processus de

contractualisation et de facturation, les gérants des

cabinets d’expertises comptables peuvent améliorer les

pratiques opérationnelles, respecter la réglementation,

réduire les couts liés à ses deux processus mais aussi

de garantir une politique qualité et d’amélioration de

la rentabilité.

Ce mémoire de fin d’étude résumé le travail mené dans un

cabinet d’expertise comptable pour l’élaboration de la

cartographie des processus afin de repenser les

processus de contractualisation et de facturation afin

de les rendre plus efficace. Des analyses très poussées

et des pistes d’améliorations ont également établie pour

voir le lien qui existe entre la contractualisation et

facturation.

Mots Clés: Rentabilité,

Contractualisation, Facturation, Cabinet Comptable,

Qualité, Amélioration, Processus

|

ABSTRACT

In a world that is constantly

changing and regulating the accounting profession, some

organizations are growing in size and complexity.

Customers and prospects seek out the best firms and

banks. Setting up an innovative organizational system

remains one of the best solutions to survive and comply

with regulations. As a result, firms and banks need to

improve their quality and performance with business

process re-engineering by eliminating errors and

reducing variations.

With the

contractual process and invoice process Re-engineering,

managers of accounting firms can improve operational

practices, gain an overview of their firms and also

guarantee a policy of quality and profitability

improvement.

This memory summarizes the work carried out in an

accounting firm for the elaboration of the process

mapping in order to rethink the contractualization and

invoicing processes optimization to make them more

efficient.

Keywords:

Profitability, Contractual, Invoice, Accounting

Firm, Quality, Improvement, Process

|

|

|

« Vous voulez progresser, pensez plus à la création de

valeur que la rentabilité, vous voulez améliorer la

rentabilité, pensez à la réorganisation» source : auteur (Baye

GUEYE)

SOMMAIRE

REMERCIEMENTS

INTERVIEW

TABLE DES ILLUSTRATIONS

ABRÉVIATIONS

GLOSSAIRE

Le métier

d’expert-comptable en France

Exemple

d’un cabinet d’expertise comptable : BDS Associés

Chapitre A: L’EXPERTISE COMPTABLE :

UNE PROFESSION DE PLUS EN PLUS CONCURRENTIELLE

1) Une concurrence

internationale

2)

La fidélisation a un meilleur ROI que la prospection

3) La

réduction des coûts à non-valeur ajouté

Chapitre

B: FIABILISER LA CONTRACTUALISATION

1)

L’écoute et la contractualisation des étapes clés

2)

Une bonne contractualisation augmente la satisfaction client

3)

Les gains en termes de satisfaction client et de rentabilité

pour le cabinet

4)

Sécuriser le processus commercial à la signature de contrat

Chapitre

C: OPTIMISER LE PROCESSUS DE FACTURATION

1)

La facturation une activité critique pour la rentabilité et la

satisfaction

2) Réduire

les coûts liés à la facturation

3)

Une bonne contractualisation facilite la facturation

Ce que le stage m’a apporté

CONCLUSION

Références bibliographiques

REMERCIEMENTS

Je tiens à remercier

l’ensemble des associés du Cabinet BDS Associés

plus particulièrement Madame VELLUT Virginie, gérante

de BDS Associés pour m’avoir accepté au sein du

cabinet parce que sans leurs accords ce stage n’aura

pas eu lieu.

J’adresse également mes sincères remerciements et

à témoigner aussi toute ma reconnaissance à Monsieur

MIGNON THIERRY, gérant, expert-comptable, commissaire

aux comptes et également tuteur professionnelle de

ce stage de fin d’étude, pour m’avoir accueilli, pour ses

conseils, pour m’avoir permis d’effectuer ce stage dans de

très bonnes conditions et sa disponibilité malgré son

emploi du temps chargé.

Je remercie aussi tout le personnel de BDS

Associés, qui ont été ouverts et accueillants, j’ai passé

5 mois très enrichissants et mention spéciale aux

secrétaires pour leur sympathie et leurs disponibilités.

Enfin, mes chaleureux remerciements vont

également à l’ensemble des professeurs de l’UTC pour la

qualité de leurs enseignement et à Monsieur Gilbert

FARGES, responsable du Master QPO pour ses

prestigieux conseils depuis mon arrivé à l’UTC. Je

remercie aussi Monsieur Arnaud DERATHE tuteur

pédagogique de ce stage de sa disponibilité, ses

conseils et du déplacement pour venir voir l’état d’avance

de mon travail. Je ne saurais terminer mes remerciements

sans remercier nos deux secrétaires de

formations qui ont fait un travail remarquable.

retour

sommaire

INTERVIEW

Où as-tu fait ton

stage ?

J’ai choisi d’effectuer mon projet de fin

d’étude dans un cabinet d’audit, d’expertise comptable, de

conseil et de gestion sociale BDS Associés qui se trouve en

France situé dans les 5 villes (Troyes, Bar sur Seine, Sens,

Auxerre et Paris).

Le siège du groupe de BDS Associés se trouve à

Troyes (Saint Julien-Lès-Villas). C’est là-bas où j’étais

basé.

Quelles étaient les attentes du cabinet qui vous a

accueilli ?

Le cabinet se développe et ses clients augmentent de plus en

plus, donc mettre en place un système organisationnel innovant

et augmenter sa qualité et performance est une étape très

important pour augmenter sa rentabilité. Les attentes du cabinet

sont: optimiser les processus de contractualisation (lettre de

mission) et les processus de facturation interne afin

d’augmenter la qualité de service du groupe (satisfaction

client) qualité et améliorer la rentabilité. Ce stage est très

important parce qu’il nécessite de l’autonomie et une capacité à

écouter, analyser et proposer.

Pourquoi ce choix de stage ?

Nous savons tous que la qualité est transversale. Au-delà de la

condition nécessaire à l’obtention de mon diplôme de Master

(BAC+5) en Qualité et Performance des Organisations, j’ai été

attiré par le métier de consultant en qualité et performance

dans le domaine du secteur tertiaire.

Mon rêve est d’accompagner des organisations qu’importe le

secteur à être performant dans tous les domaines plus

particulièrement en qualité, performance et organisation.

Actuellement, mon envie de travailler en tant que consultant

qualité et performance ne cesse d’augmenter vu la mutation des

entreprises dans le domaine technologique et aussi du management

des processus métiers.

Donc gérer, analyser et piloter des processus avec des workflows

est une étape indispensable pour les entreprises afin

d’augmenter leur performance et la qualité de leur service. Et

aussi en étant petit je rêvais de devenir médecin. Donc je peux

continuer mon rêve de devenir médecin mais plutôt un médecin des

entreprises. Pour moi, les consultants sont comme des médecins

d’entreprises.

Qu’est-ce que ce stage vous a apporté

?

Ce stage a développé et montré en moi mes capacités à

accompagner des organisations à augmenter leur rentabilité mais

aussi à optimiser des processus.

Il m’a permis de comprendre le fonctionnement d’un cabinet en

s’appuyant sur l’analyse des processus métiers. Il a aussi

montré en moi des qualités de Manageur Qualité et de Performance

mais aussi en tant que consultant.

Et enfin mes qualités relationnels avec l’ensemble des services

d’une entreprise.

En tant que dirigeant ou associé dans un cabinet, qu’est-ce

que votre mémoire peut m’apporter ?

Mon mémoire parle de la rentabilité; et toutes les organisations

recherchent à être performant. Donc la culture de la performance

est l’affaire de toutes les organisations.

Ce mémoire peut aider les organisations plus particulièrement

les cabinets comptable à plus comprendre comment les processus

de contractualisation et de facturation pour augmenter la

rentabilité.

Mais avant cela, ce mémoire peut aider aussi un lecteur lambda

de répondre à ces questions : Comment améliorer la rentabilité

d’un cabinet? Comment optimiser la contractualisation et la

facturation?

Etes-vous satisfait de votre stage (projet de fin d’étude) ?

Je vous laisse découvrir le mémoire et après on en reparlera…

BONNE

LECTURE!!!

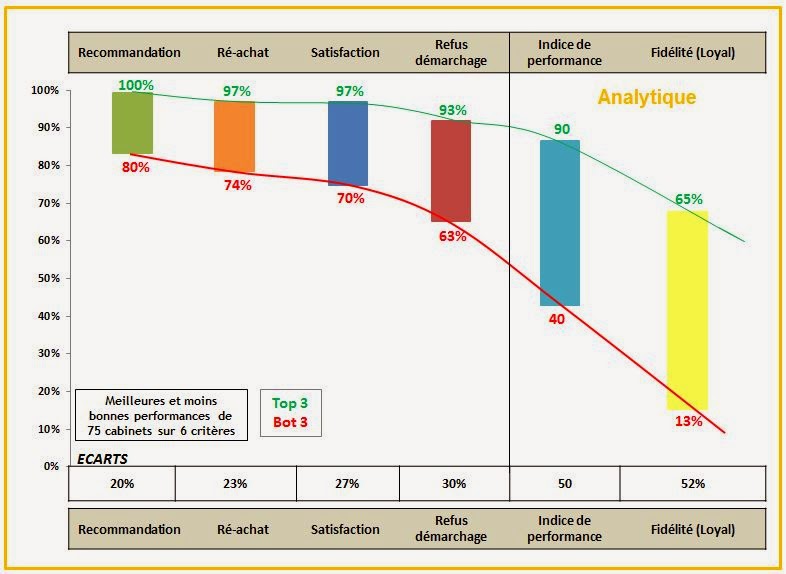

TABLE DES ILLUSTRATIONS

Figure 1: La profession

d'expert-comptable en quelques chiffres clés [5]

Figure 2: BDS Associes site de troyes vue externe [6]

Figure 3: BDS Associes site de saint julien-lès-villa vue

interne [6]

Figure 4: Spécialités métiers où que BDS Associes intervient [7]

Figure 5: Quelques chiffres justifiant la concurrence du métier

[8]

Figure 6: Une étude montrant la représentation des clients

satisfaits [9]

Figure 7: Tableau comparant la prospection et la

fidélisation

Figure 8: Cabinets avec des couts a non-valeur ajouté vs cabinet

réduisant ses couts [source : auteur]

Figure 9: Les différentes étapes de l'écoute client [source :

auteur]

Figure 10: 5 enjeux majeurs de la gestion des documents

contractuels

Figure 11: Diagramme des flux de travaux (workflows) de

l'élaboration de la lettre de mission [source :

auteur]

Figure 12: Les étapes clés après optimisation des processus de

contractualisation [source : auteur]

Figure 13: Exemple d'une cartographie des processus d'un cabinet

comptable [source : auteur]

Figure 14: Pourcentage des cabinets qui n'ont pas optimiser leur

facturation [14]

Figure 15: Exemple d’une méthode d'optimisation d'un processus

[source : auteur]

Figure 16: Cycle d'optimisation du processus de facturation

[source : auteur]

Figure 17: Lien existant entre la contractualisation et la

facturation [source : auteur]

Figure 18: Compétences techniques

Figure 19: Compétences relationnelles et

personnelles

retour sommaire

BDSA : «

Buat-Didier-Souverain et Associés »

BPR : Business Process Re-engineering

CEC : Cabinet d’Expertise-Comptable

GED : Gestion Electronique des Documents

MIM : Mémoire d’Intelligence Méthodologique

PDCA : « Plan-Do-Check-Act »

PDS : Planification Dynamique Stratégique

QPO : Qualité et Performance des Organisations

QQOQCP : Qui, Quoi, Où, Quand, Comment et Pourquoi

ROI : Return on Investment (Retour sur investissement)

UTC : Université de Technologie de Compiègne

Client [1]

Personne qui reçoit d'une entreprise, contre paiement, des

fournitures commerciales ou des services

Collaborateurs [1]

Personne qui travaille avec quelqu'un d'autre dans une entreprise

commune

Optimisation [1]

Vient du verbe optimiser, qui signifie : donner à quelque chose, à

une machine, à une entreprise, etc., le rendement optimal en

créant les conditions les plus favorables ou en en tirant le

meilleur parti possible

Prospect [1]

Toute personne ou firme, client potentiel d’une entreprise selon

Processus [1]

Suite continue d'opérations, d'actions constituant la manière de

faire, de fabriquer quelque chose

Rentabilité [1]

Caractère de ce qui est rentable (qui donne un profit, un bénéfice

intéressant)

Workflow [2]

On appelle "WorkFlow" (traduisez littéralement "flux de travail")

la modélisation et la gestion informatique de l'ensemble des

tâches à accomplir et des différents acteurs impliqué dans la

réalisation d'un processus métier (aussi appelé processus

opérationnel). Le terme de Workflow pourrait donc être traduit en

français par Gestion électronique des processus métier

Le métier d’expert-comptable en France

Histoire

de la profession

Le métier

d'expert-comptable a préexisté à l'organisation de la

profession en ordre professionnel ; le métier de comptable,

privé ou public, est en effet pratiqué depuis très

longtemps. L'origine remonterait en Mésopotamie, plus de

2000 ans avant Jésus-Christ.

En 1949, l’italien du nom de Luca Pacioli publie son célèbre

traité de comptabilité à partie double. C’est pour cela

qu’on déduit que les premières techniques comptables

proviennent en Italie.

La première organisation importante de comptables en France

a été créée en 1881. Elle s’appelait Société de comptabilité

de France. Elle distinguait trois niveaux de compétences au

sein de la discipline comptable :

● la tenue de livres ;

● le comptable ;

● l’expert-comptable.

Elle regroupait en son sein l’ensemble des comptables salariés

et libéraux. Ces informations évoqués démontrent que la

profession de la comptabilité ne date pas d’aujourd’hui [3].

L'Ordre des experts comptables est une institution nationale

qui a pour rôle d'assurer la représentation, la promotion, la

défense et le développement de la profession

d'expert-comptable, tant en France qu'à l'étranger. Il veille,

par ailleurs, au respect de la déontologie professionnelle.

Elle est composée de 69 membres dont 23 présidents de Conseils

régionaux; et elle est représentée par le Conseil supérieur.

L'Ordre définit des normes et publie des recommandations, que

les experts comptables doivent appliquer dans l'exercice de

leurs fonctions. Il participe à l'élaboration et à la

diffusion de la doctrine comptable nationale et

internationale.

Outre ce rôle fédérateur, l'Ordre des experts comptables se

veut également force de proposition vis-à-vis des pouvoirs

publics. Sa proximité avec le monde de l'entreprise lui permet

d'intervenir sur les questions visant à assurer une meilleure

efficacité aux entreprises et de faire des propositions en la

matière.

L'expert-comptable joue au quotidien un rôle majeur de

conseiller auprès des chefs d'entreprise. [4]

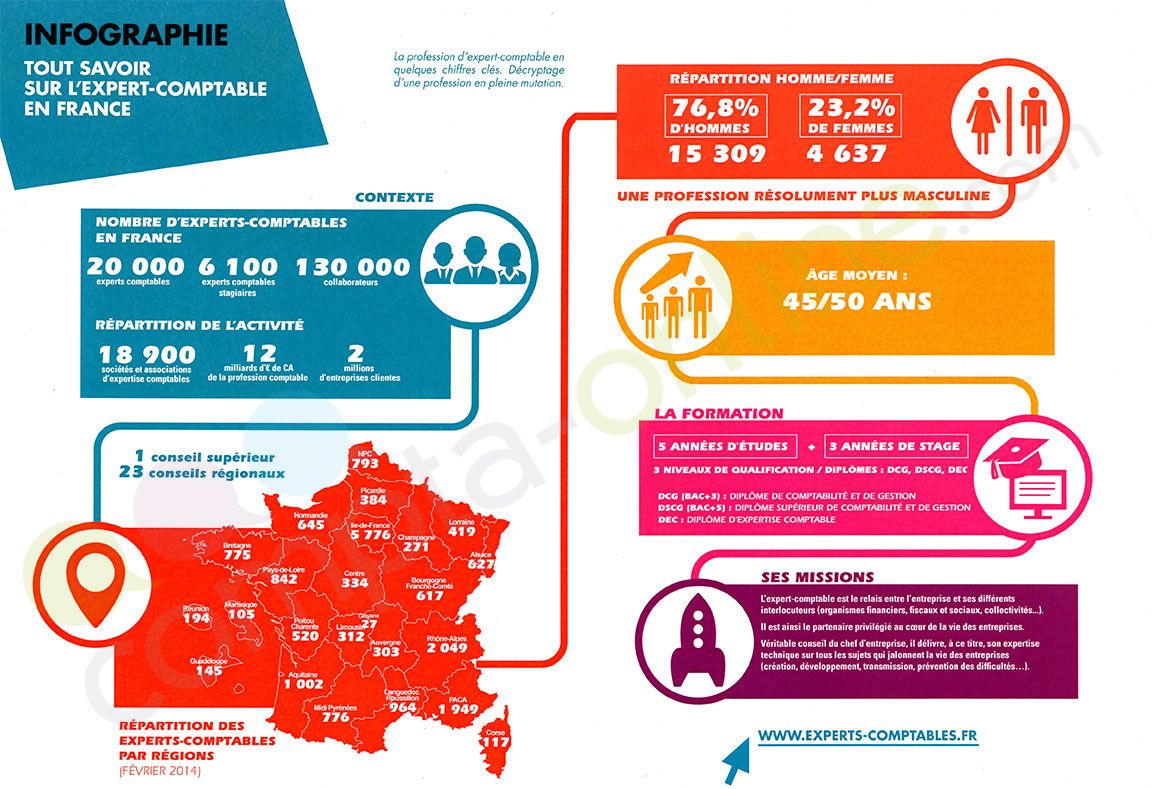

Voici une image résumant l’ensemble

des grandes lignes de la profession comptable en France.

FIGURE 1: LA PROFESSION D'EXPERT-COMPTABLE EN QUELQUES

CHIFFRES CLÉS [5]

Exemple d’un cabinet d’expertise comptable : BDS

Associés

Le cabinet BDS Associés est implanté dans

l’Aube depuis 1960. L’expert-comptable Maurice BUAT a succédé

son père, qui effectuait à l’origine la comptabilité des

petits commençants aubois et reprend sa clientèle à

Troyes. La lettre B est le commencement du nom de famille

BUAT. Il associe avec Michel DIDIER en 1963; d'où la lettre D.

En en 1981 Monsieur Francis SOUVERAIN, expert-comptable

rejoint la société. Le cabinet d’expertise devient alors BDS.

Depuis, le cabinet ne cesse de s’agrandir et l’expansion

incessante du cabinet permet la venue de nouveaux associés. La

dénomination sociale de la société devient alors BDSA (BUAT,

DIDIER, SOUVERAIN et Associés). BDS Associés fait partie du

groupe AUDECIA qui est un groupement de cabinets indépendants

d’expertise comptable et de commissariat aux comptes.

BDS Associés est une équipe de six experts comptables

associés, aux compétences complémentaires, dirigent le

cabinet, assurent une direction collégiale et forment une

équipe solidaire au service des clients. Le cabinet compte

plus de 120 collaborateurs répartis en équipes dédiées dans

leurs 5 bureaux de Troyes, Bar-sur-Seine, Auxerre, Sens et

Paris.

FIGURE 2: BDS ASSOCIES SITE DE TROYES VUE EXTERNE

[6]

FIGURE 3: BDS ASSOCIES SITE DE SAINT JULIEN-LES-VILLA VUE INTERNE

[6]

Domaines d’expertises

BDS Associés a développé des spécialités

métiers permettant d’être proches de ses clients. Ils

privilégient une relation personnalisé avec chacun d’entre

eux, grâce à un interlocuteur unique disponible qui le suit et

se forme régulièrement pour être toujours au fait des

évolutions impactant son activité et qui organise le recours à

toutes les autres compétences internes ou externes [7].

FIGURE 4: SPÉCIALITÉS MÉTIERS OU BDS ASSOCIES INTERVIENT

[7]

FIGURE 4: SPÉCIALITÉS MÉTIERS OU BDS ASSOCIES INTERVIENT

[7]

Le cabinet intervient dans

plusieurs domaines :

- Le conseil de gestion et pilotage de

l’activité

- L’expertise, l’audit et le conseil en

comptabilité et fiscalité

- La création et reprise d’entreprise

- Le conseil et la gestion sociale

- La transmission

- La formation

- Le conseil patrimonial

Chapitre A

: L’EXPERTISE COMPTABLE : UNE PROFESSION DE PLUS EN

PLUS CONCURRENTIELLE

1)

Une concurrence internationale

L’environnement des métiers

financiers, assurances et bancaires plus particulièrement des

expertises comptables deviennent de plus en plus exigeant,

réglementaire et complexe. Les cabinets d’expertise comptable

évoluent dans un contexte difficile. D’après des recherches,

de plusieurs études comme… se sont les facteurs conjoncturels

et structurels qui ralentissent ce métier. Ces facteurs

exigent aux cabinets de respecter des lois et règlements, de

revoir leurs organisations et les missions proposées.

Les cabinets les plus sensibles à la concurrence sont les plus

petites qui n’exercent que le métier comptable alors que les

leaders dans ce domaine comme Deloitte, Ernst & Young,

KPMG, PwC autrement appelé le Big Four, exercent non

seulement le métier comptable mais y ajoutent de l’audit,

conseil etc…

Pour faire face à ce fléau et résister à la concurrence,

beaucoup de petits cabinets adhérents à des réseaux. Ces

réseaux mettent en place des ressources afin de proposer des

offres attrayantes pour concurrencer ces Big four

[8].

FIGURE 5: QUELQUES CHIFFRES JUSTIFIANT LA CONCURRENCE DU

MÉTIER [8]

La concurrence commence à

prendre de l'ampleur, donc les CEC sont obligés de baisser les

prix et être plus proche des clients pour mieux les

fidélise

2)

La fidélisation a un meilleur ROI que la prospection

Avec l’arrivée de l’internet, des réseaux

sociaux…, nous constatons que les clients qui pilotent. Un

client peut faire un benchmarking et trouver des milliers de

CEC avec des offres et services différents, donc la menace est

cruciale pour les CEC car de nouveaux concurrents peuvent

intervenir à tout moment.

Fidéliser ses clients est un travail long et difficile. Avant

tout, il faut que les cabinets soient proches de leurs

clients, c’est le cas des petits cabinets qui connaissent bien

leurs clients. Ces cabinets ont une proximité avec leurs

clients parce qu’ils viennent de la même ville, connaissances

etc… Par contre les Big Four ont besoin beaucoup de temps pour

la proximité en vue de leurs nombres de clients qui augmentent

chaque année, parce qu’à la base ces cabinets sont nés dans

d’autres pays mais viennent s'implanter en France.

La fidélisation des clients facilite le développement et la

proposition de nouvelles missions et services.

FIGURE 6: UNE ÉTUDE MONTRANT LA REPRÉSENTATION DES

CLIENTS SATISFAITS [9]

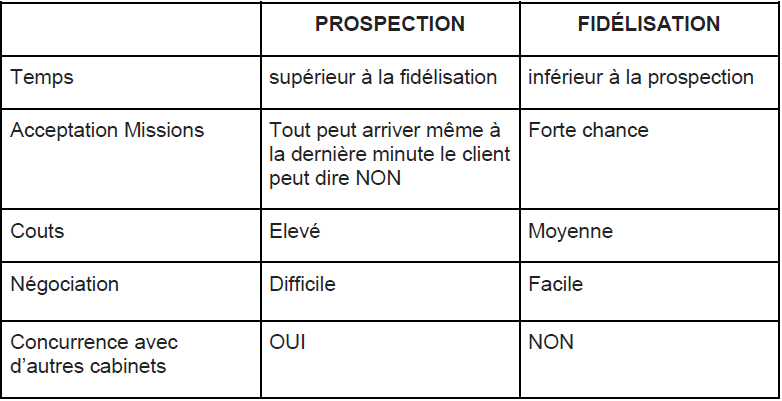

Cette étude d’expert-comptable montre que

70% de clients satisfaits ne représentent que 13% de clients

fidèles (Étude Expert Comptables). Donc au lieu d’aller

prospecter, le mieux est de fidéliser les clients qui sont

déjà dans notre base de données.

FIGURE 7: TABLEAU COMPARANT LA

PROSPECTION ET LA FIDÉLISATION

3)

La réduction

des coûts à non-valeur ajouté

Face à la

concurrence, il y’a beaucoup de cabinets qui arrivent à

augmenter leurs chiffres d’affaire et embauchent plus de

personnes mais n’arrivent pas à diminuer les coûts à

non-valeur ajouté. La réduction des coûts est un enjeu de

taille; beaucoup de CEC adopte cette technique pour plusieurs

raisons:

- Dans le cas d’un ralentissement des

activités du cabinet,

- L’augmentation de la croissance du cabinet

Pour faire face à la concurrence, les fonctions commerciales

importantes peuvent être revues pour la réduction des coûts,

l’utilisation inefficace des ressources. La méthode la

plus utilisés pour réduire les couts à non-valeur ajoutés est

le LEAN MANAGEMENT.

Ci-dessous les 7 (sept) catégories de gaspillages identifiés

par le Lean :

- Erreur

- Surproduction

- Temps d’attente

- Transports

- Stocks excessifs

- Gestes inutiles

- Sur qualité

Le terme de Lean Management commence à

connaitre son évolution dans le secteur tertiaire après son

évolution dans le monde de production. Les CEC produits des

informations (bulletin de paie, déclaration fiscale, rapport

d’audit, tenue comptable etc…), donc appliquer le Lean aide à

éliminer les coûts à non-valeur ajouté et aussi augmenter la

rentabilité. Il faut juste noter que l’application du Lean

dans le secteur industriel est par rapport tertiaire comme les

CEC parce que les clients sont différents et la production des

informations est différente par rapport à la production des

pièces.

Grâce au Lean Management, les collaborateurs du cabinet, les

collaborateurs du cabinet peuvent maitriser le blocage du

dossier en attente d’information du service juridique et du

client (goulot d’étranglement), d’éviter les erreurs lors de

la production de la lettre de mission et de la facturation du

client. Ils peuvent aussi éviter la sur-qualité en diminuant

l’investissement du temps pour le contrôle et consacré ce

temps sur autres choses.

La réduction des coûts est un moyen pour aider les

CEC à mieux préparer le ralentissement de la rentabilité et une

culture du cabinet basant sur la recherche d’amélioration des

processus.

FIGURE 8:

CABINETS AVEC DES COUTS A NON-VALEUR AJOUTE VS CABINET

RÉDUISANT SES COUTS [SOURCE : AUTEUR]

La figure ci-dessus explique que les cabinets sont

comme des ascenseurs, plus ils dépassent le nombre de

personnes autorisées à y monter plus on court à des risques de

dysfonctionnement. Autrement dit c’est comme un jeu

d’équilibriste, plus ils enregistrent les coûts à non-valeur

ajouté plus ils courent à des problèmes d’organisations. De ce

fait, il faut que les cabinets revoient leurs organisations en

éliminant les couts à non-valeur ajoutés pour gagner en

efficacité, efficience et qualité perçu.

Chapitre

B : FIABILISER LA CONTRACTUALISATION

1)

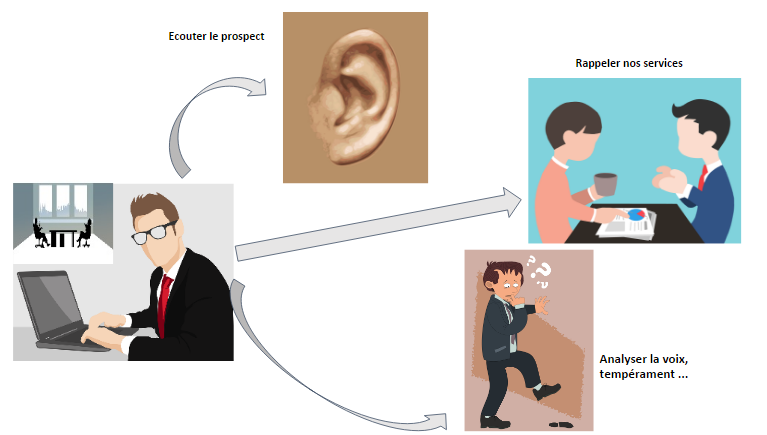

L’écoute et la contractualisation des étapes clés

Pour répondre aux

besoins des clients il faut les écouter. L'écoute est une

étape très importante du début à la fin du processus de

contractualisation. Il permet de comprendre ce que les clients

attendent de nous et comment faire pour répondre à leur

demande et les offrir de bons services.

Dans les cabinets comptables, les clients n'achètent pas les

services mais plutôt ils achètent des réponses apportés à leur

problèmes (comptables, audit, formations, social, juridique…).

Donc, pour satisfaire les clients, il faut savoir les écouter,

prendre le temps d'écouter ce que les clients disent. Il faut

aussi savoir analyser le ton de la voix, le tempérament et

surtout comment ils se sentent afin de leur rappeler les

services que proposent le cabinet.

FIGURE 9: LES DIFFÉRENTES ÉTAPES DE

L’ÉCOUTE CLIENT [SOURCE : AUTEUR]

L’écoute client est l’élément principal pour la

sécurisation du processus commercial à la signature de la lettre

de mission.

2)

Une bonne contractualisation augmente la satisfaction client

Dans les CEC, la

lettre de mission sert de contrat, elle lie le client et le

cabinet. La lettre de mission de l’expert-comptable correspond

au contrat qui formalise la collaboration entre l’entreprise

et son cabinet d’expertise-comptable. [10]

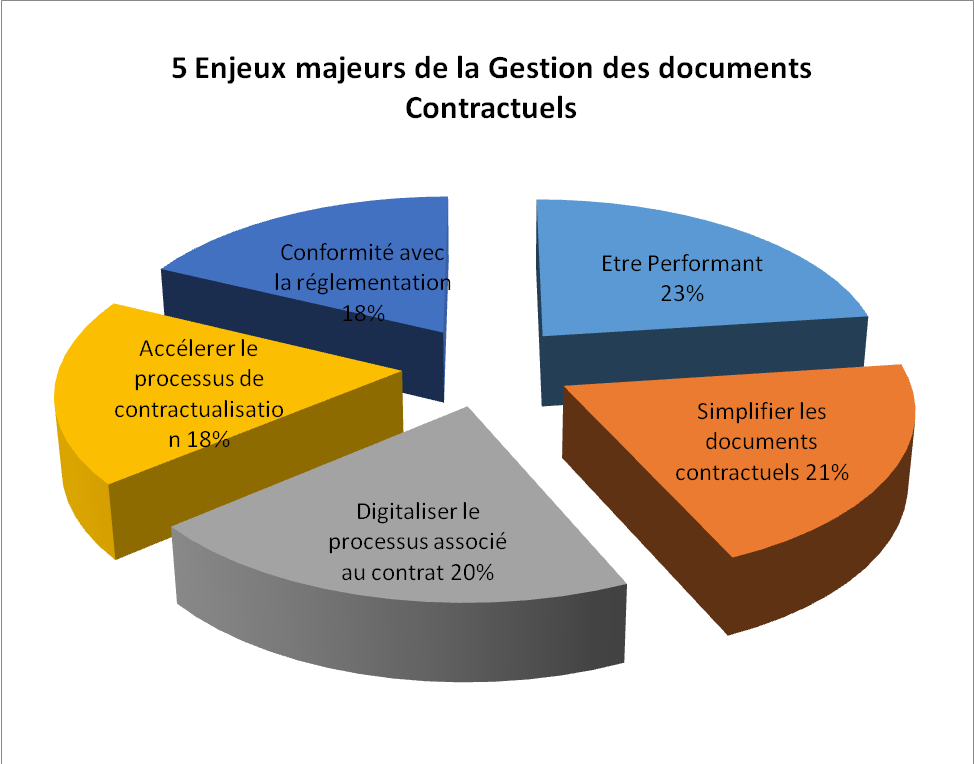

C’est un document contractuel dont sa gestion à plusieurs

enjeux dont on peut citer :

- Être performant

- Simplifier les documents contractuels

- Digitaliser le processus associé au

contrat

- Accélérer le processus de

contractualisation

- Être en conformité avec la réglementation

FIGURE 10: 5 ENJEUX MAJEURS DE LA GESTION DES DOCUMENTS

CONTRACTUELS

Une lettre de mission

correctement rédigé peut devenir un outil de gestion des

risques avec le client. Elle peut être variée selon le niveau

de service mais elle doit contenir au minimum ses informations

: l’identification des parties prenantes, l’objet du contrat,

les obligations et les responsabilités de chaque partie, la

durée du contrat, ses modalités de renouvellement et de

résiliation, les conditions financières de la mission, la

description des travaux confiés à l’expert-comptable,

l’identification du professionnel responsable de la mission,

la référence aux normes professionnelles et au code de

déontologie.

De ce fait, une lettre de contractualisation traite et

anticipe les problèmes, éclaircit les différents point,

facilite la communication et aussi sert de relais entre le

client et l’expert-comptable. Donc une bonne

contractualisation des missions du cabinet est la base de la

satisfaction des clients.

3)

Les gains en termes de

satisfaction client et de rentabilité pour le cabinet

Les cabinets sont

présents pour répondre aux besoins des clients. De ce fait,

plus les clients du cabinet augmentent plus le cabinet

augmentent sa rentabilité; mais l’augmentation des clients est

un travail de long haleine et pas simples demande plusieurs

éléments.

Les gains en termes de satisfaction clients sont nombreux:

- Développer la fidélité de la clientèle

- Connaître ses clients et une facilité à

définir les attentes clients au début

- Un client content peut recommander le

cabinet à ses proches, donc augmentation du nombre de clients

La qualité des services d’un cabinet fait

partie des éléments qui amènent la satisfaction. La mise en

place une démarche de la qualité des services en respectant

les normes et les réglementations de l’Ordre des

Experts-comptables ou aussi s’engager dans une démarche

qualité tout en visant une certification ISO 9001 aide le CEC

à sa politique de satisfaction client. La mise en place de

cette démarche s’inscrit dans une démarche d’amélioration

continue (PDCA), en permettant d’orienter la politique qualité

jusqu’à vérifier si les objectifs sont atteints. L’objectif de

ses démarches aide à la sensibilisation du personnel et aussi

à la participation de la politique qualité du cabinet

[11]

Les entreprises qui ont des niveaux élevés

de satisfactions génèrent des rentabilités plus importantes

que les entreprises avec des niveaux inférieurs de

satisfactions.

retour

sommaire

4)

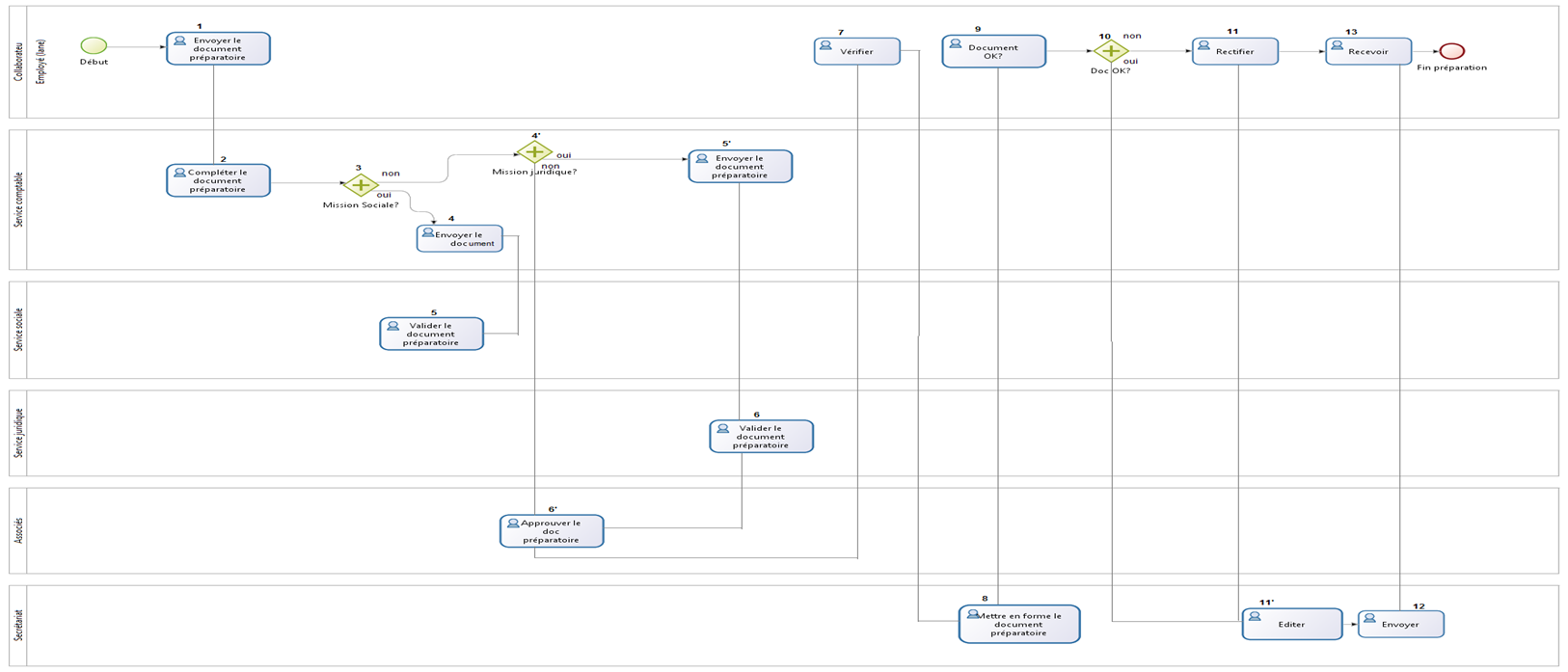

Sécuriser le processus commercial à la signature de contrat

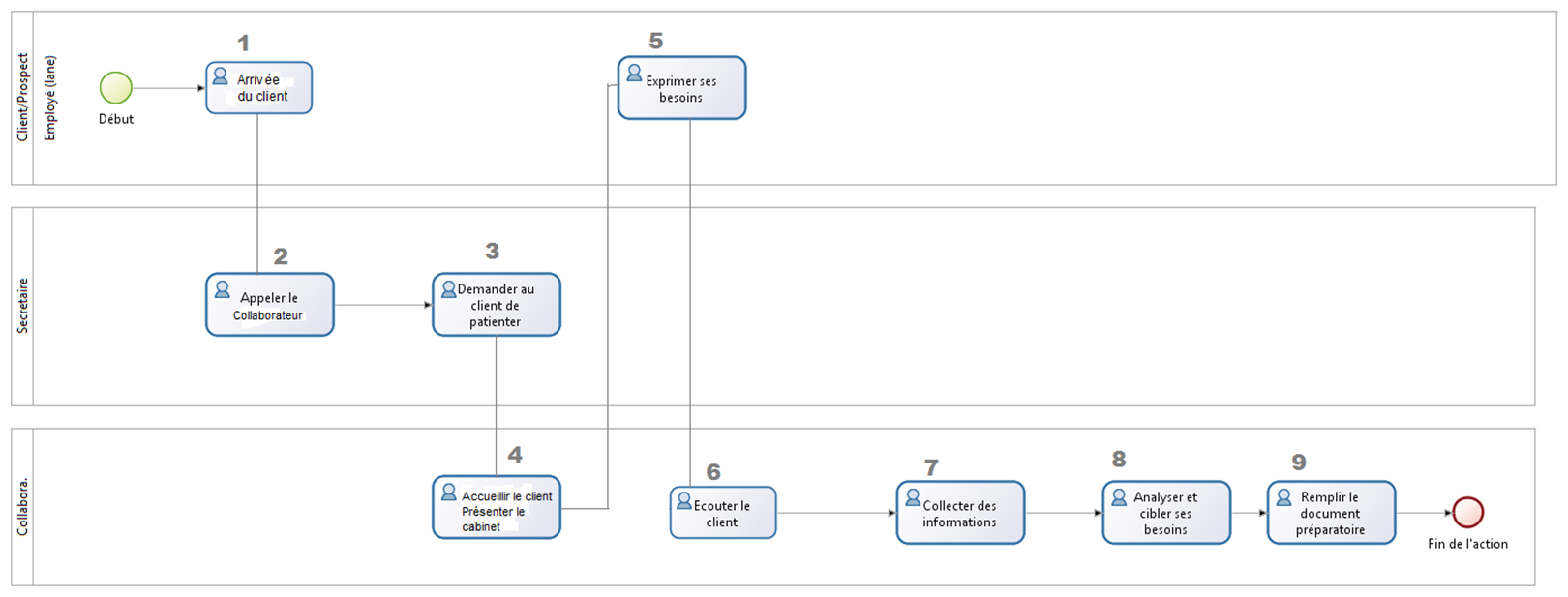

Ce diagramme décrit

les grandes étapes des processus de l’élaboration de la lettre

de mission. Chaque grande étape comporte une description

complète sous forme de processus. Le collaborateur ne peut pas

fourni une mission tant que la lettre de mission n’a pas été

signée. Elle est importante parce qu’elle représente le

contrat; c’est ce qui lie le client et le cabinet.

FIGURE 11: DIAGRAMME DES FLUX

DE TRAVAUX (WORKFLOWS) DE L’ÉLABORATION DE LA LETTRE DE

MISSION [SOURCE : AUTEUR]

Les entretiens avec les

responsables commerciaux de chaque service facilitent et

aident à mieux comprendre le travail des collaborateurs, de

leur écoute et de prendre en compte leurs propositions. Ceci a

pour but de faire participer tout le personnel du projet et de

prendre en compte des changements du nouveau processus.

De manière globale, les enseignements que l’on peut tirer est

pour que le processus commercial soit sécurisé jusqu’à la

signature de la lettre de mission, il devrait au moins

respecter ses grandes étapes de l’élaboration de la lettre de

mission. Chaque grande étape doit avoir une description

complète de son processus plus un mode opératoire.

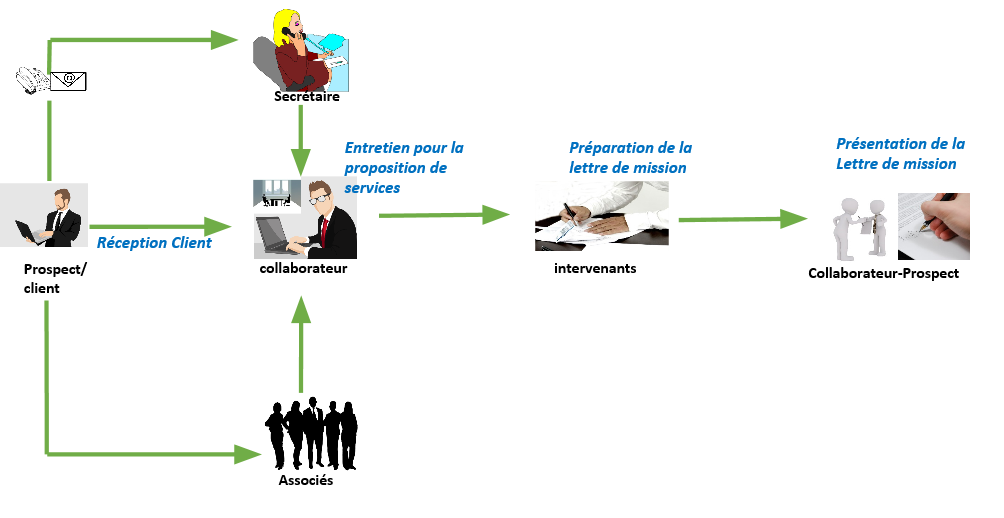

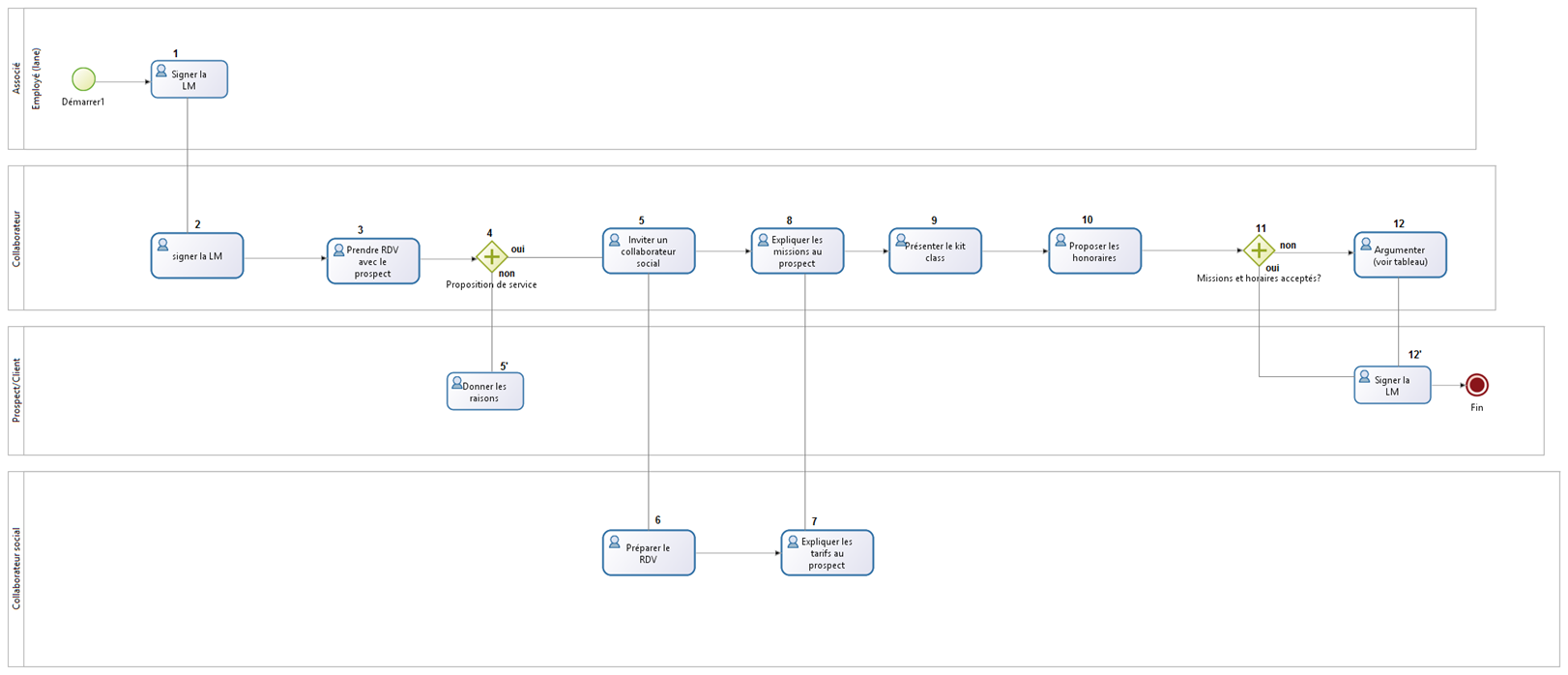

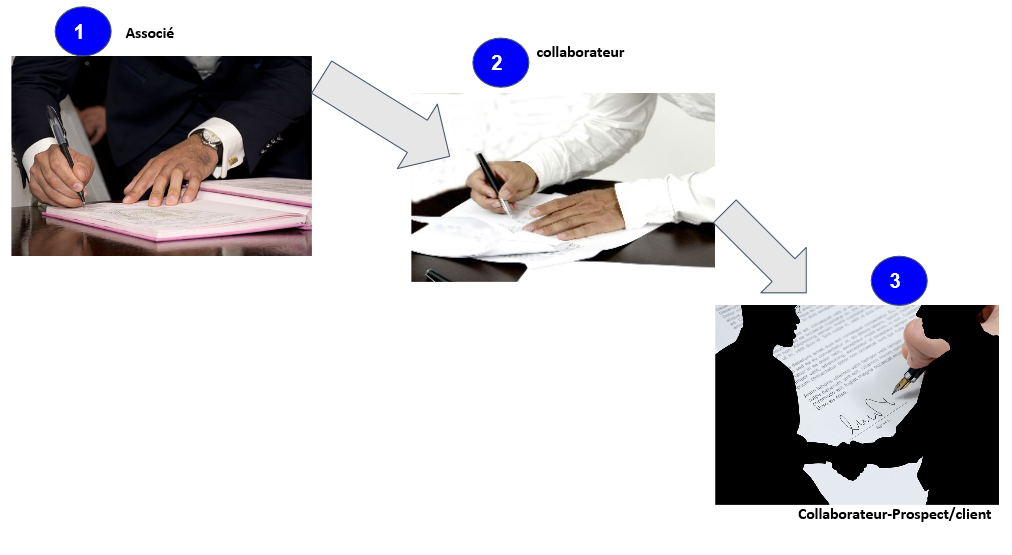

Les trois étapes nécessaires pour réaliser la lettre

de mission d’un cabinet :

FIGURE 12: LES ÉTAPES CLÉS APRÈS OPTIMISATION DES PROCESSUS DE

CONTRACTUALISATION [SOURCE : AUTEUR]

- le rôle de l’associé est

d’approuver et signer la lettre de mission avant que le

collaborateur la signe à son tour. Chaque associé à son domaine

d’expertise, donc c’est au collaborateur de valider la lettre de

mission avec l’associé concerné.

- le rôle du collaborateur est de signer la

lettre de mission avant de la présenter prospect/client. Après

cette étape, le collaborateur doit prendre RDV au cabinet ou

chez le prospect/client afin de lui présenter les missions et

honoraires.

- Pour cette partie, le collaborateur présente

la lettre de mission au prospect/client pour signature.

Préalablement, le collaborateur doit expliquer au client

l’organisation et le Kit Class choisi.

Chapitre

C : OPTIMISER LE PROCESSUS DE FACTURATION

Beaucoup

de collaborateurs travaillant dans les CEC ne disposent pas

véritablement pas d’une vue d’ensemble des activités de leur

structure. Afin de leur aider et faciliter la communication au

sein des CEC, une cartographie des processus a été élaborée.

La cartographie des processus d’une entreprise ou d’une

organisation est une façon graphique de restituer

l’identification des processus et leur interaction.

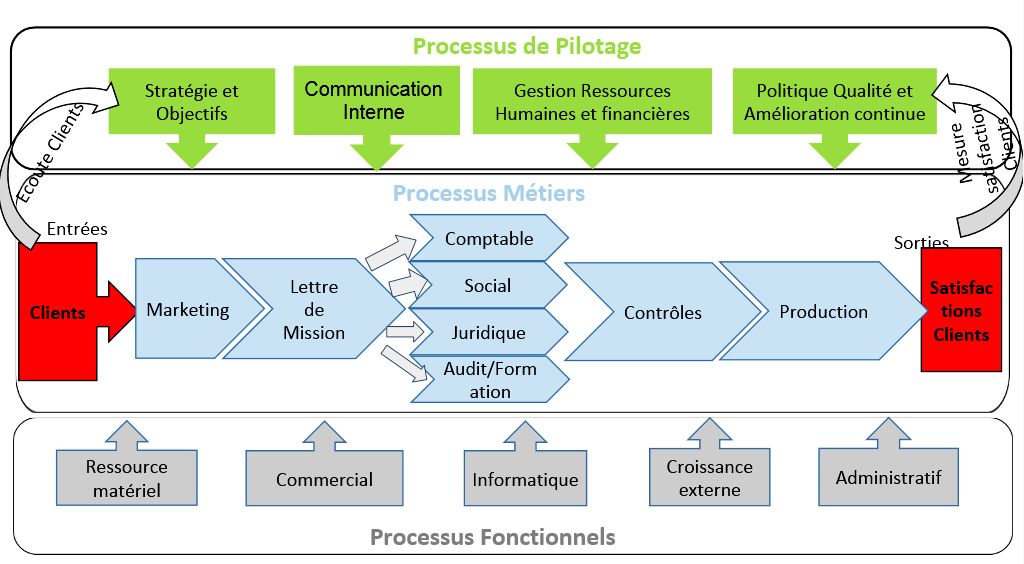

FIGURE 13: EXEMPLE D'UNE CARTOGRAPHIE DES

PROCESSUS D'UN CABINET COMPTABLE [SOURCE : AUTEUR]

FIGURE 13: EXEMPLE D'UNE CARTOGRAPHIE DES

PROCESSUS D'UN CABINET COMPTABLE [SOURCE : AUTEUR]

Cette cartographie des processus montre que

tous les services du cabinet sont liés les unes des autres. Le

fonctionnement d’un cabinet comptable est presque identique

aux fonctionnements des autres entreprises tertiaires. Cette

cartographie aide à comprendre que le processus de facturation

est lié de la lettre de mission jusqu’à la production. Pour

optimiser le processus de facturation, nous avons pensé à la

ré-ingénierie des processus. La ré-ingénierie des processus

est une approche radicale de refonte des processus … et de ses

supports : organisation, métiers, informatique. L'objectif de

la démarche est de redessiner tous les processus de

l'entreprise pour les rationaliser

[12].

1)

La facturation

une activité critique pour la rentabilité et la satisfaction

La facturation est

définit comme un document comptable et commercial, liée à une

action commerciale. En effet, il s’agit d’une liste détaillée

des prestations ou marchandises vendues par une entreprise à

un client. Elle rend compte de la somme due par un débiteur à

un créancier [13].

FIGURE 14: POURCENTAGE DES CABINETS QUI N'ONT PAS OPTIMISER

LEUR FACTURATION [14]

Avec le développement des nouvelles techniques,

certains cabinets utilisent toujours la facturation par

papier. Ces factures papiers sont produites en double

exemplaire (un pour le cabinet et un autre pour le client.

Chacun des deux interlocuteurs gardent un exemplaire, donc les

factures papiers avec un cout très élevé avec l’utilisation

des papiers, enveloppes, l’impression et les timbres… A cela

s’ajoute les collaborateurs qui doivent surveiller tous le

cycle, ce qui peut causer des problèmes qui seront difficiles

à régler parce qu’il faut recommencer à zéro tout le cycle de

facturation.

De ce fait, la facturation représente une part importante sur

la rentabilité d’un cabinet d’expertise comptable. Donc

dématérialiser la facturation interne d’un cabinet participe à

l’augmentation de la rentabilité. Elle a beaucoup d’avantages

:

- Économiser du temps et le

consacrer sur d’autres travaux à valeur ajoutés

- Diminuer les dépenses financières du cabinet

- Sécuriser le cycle de facturation,

c’est-à-dire, garantir la sécurité de transfert de données à ses

clients

- Améliorer la satisfaction du client

La qualité du processus de facturation influe sur les

revenus (la rentabilité) et aussi sur la satisfaction client.

C’est pour cela, avant d’entamer une dématérialisation de la

facturation, il faut mettre en place des procédures et modes

opératoire pour une bonne compréhension des collaborateurs mais

aussi éviter les erreurs.

2)

Réduire les coûts

liés à la facturation

La facturation des

missions d’un CEC dépend de la demande du client et du temps

consacré sur son dossier. Le risque est que le client ne peut

pas suivre le temps passé sur son dossier et aussi le

collaborateur qui s’occupe du dossier peut oublier ou facturer

moins si c’est manuel. Manuellement, le cycle de facturation

est une tâche lourde et difficile ; par soucis d’une manque de

vision générale de l’ensemble du processus par les

collaborateurs.

La dématérialisation peut aider les cabinets à réduire les

coûts liés à la facturation. Une méthode a été bien définie

pour optimiser l’ensemble du cycle de facturation.

FIGURE 15: EXEMPLE D’UNE MÉTHODE D'OPTIMISATION D'UN PROCESSUS

[SOURCE : AUTEUR]

PLAN: LANCEMENT ET

CLARIFICATION

- LANCEMENT: Définir les objectifs et

contraintes de l’étude

Elaborer le processus à étudier

Définir les processus de facturation

- CLARIFICATION: Identifier les activités

clés du cabinet

Réaliser les

ordinogrammes

Décrire les

processus actuels

DO: MODÉLISATION ET OPTIMISATION

- MODÉLISATION: Analyser

les processus

Réaliser un

Benchmark

- OPTIMISATION: solutionner les

dysfonctionnements relevés

Construire les nouveaux

processus

CHECK: RÉALISATION ET VALIDATION

- RÉALISATION: Documenter le processus de

facturation

Décrire les procédures

Mettre en place des outils de travail

- VALIDATION: Valider les nouveaux processus

Valider les nouvelles procédures

ACT: VÉRIFICATION ET AMÉLIORATION

- VÉRIFICATION: Indicateurs de Performance

Piloter les indicateurs

permanents

- AMÉLIORATION: Mettre en œuvre la remise en

cause permanente

Organiser des ateliers de résolution de problèmes

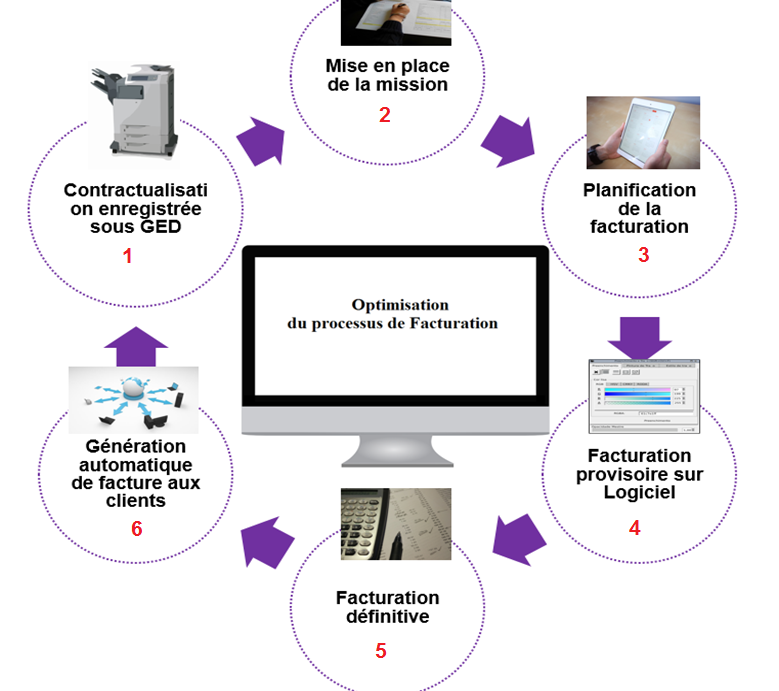

FIGURE 16: CYCLE D'OPTIMISATION DU PROCESSUS DE

FACTURATION [SOURCE : AUTEUR]

FIGURE 16: CYCLE D'OPTIMISATION DU PROCESSUS DE

FACTURATION [SOURCE : AUTEUR]

L’optimisation du cycle de facturation comprend 6

étapes :

- La lettre de mission doit être enregistrée

sous GED. Il a de nombreux avantages comme la réduction

des couts liés au papier, l’accessibilité simultané des

lettres de missions par plusieurs collaborateurs et

l’enregistrement de tous les documents produits par le cabinet

dans GED (il s’inscrit naturellement dans une démarche

qualité) [15].

Il existe des GED dans des logiciels dont utilisent les

cabinets, on l’appelle GED intégré et aussi des logiciels GED

dont l’utilisation est Open Source (Alfresco, Framwork…)

- La mise en place de la mission :

les cabinets peuvent fournir différents types de missions :

conseil, comptable, juridique, formation, social etc … Le

collaborateur offre ses services et notes toutes les heures

passées sur chaque type de mission.

- Planification de la facturation ; une fois

les missions fournies, la planification des missions est faite

en fonction de la taille des entreprises.

- Une première facturation provisoire est

faite dans le logiciel

- Après on passe à la facturation définitive,

tout est automatisé. Une fois la facturation définitive est

validée, on ne plus modifier ni changer

- Notre logiciel génère automatiquement les

factures aux clients, avec un accusé de réception pour le

cabinet.

L’optimisation du processus de facturation est plus

que nécessaire et nous enregistrons des résultats :

- Simplifier le traitement des factures

- Gagner du temps

- Obtenir rapidement et en toute transparence

des factures

- Facturer automatiquement les clients

- Avoir un contrôle total du cycle

- Satisfaction de la clientèle

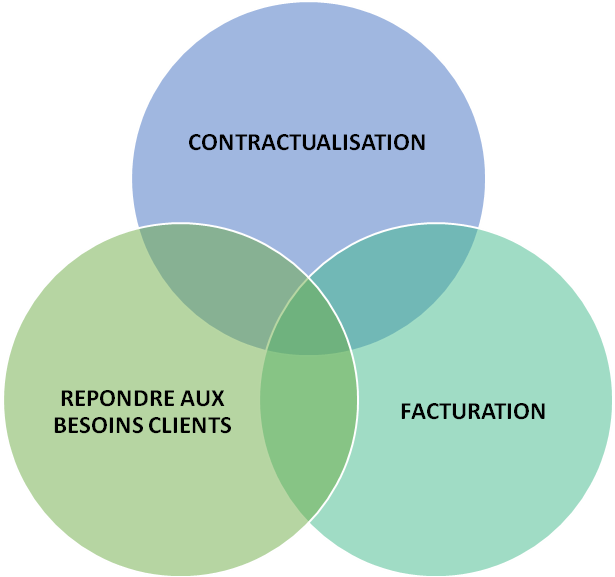

3)

Une bonne

contractualisation facilite la facturation

Le succès d’un CEC dépend de sa capacité à

comprendre, identifier et répondre aux besoins de ses clients.

C’est un processus complexe mais nécessaire pour

contractualiser et facturer afin d’augmenter la rentabilité

d’un CEC. Un client signe une lettre de mission parce qu’il a

une demande et il paie parce que le CEC a répondu à ses

besoins. Donc pas de besoin client, pas de

contractualisation et pas de facturation.

FIGURE 17: LIEN EXISTANT ENTRE LA CONTRACTUALISATION ET

LA FACTURATION [SOURCE : AUTEUR]

Le client est facturé par

rapport aux nombres de missions signées. Dons sans la lettre

de mission, le collaborateur ne peut pas savoir le montant

exact à facturer et le nombre de mission rendue.

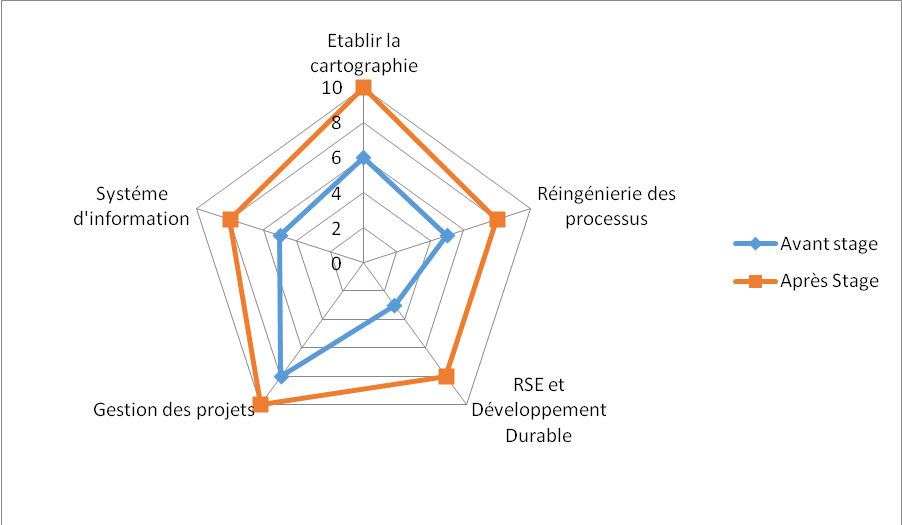

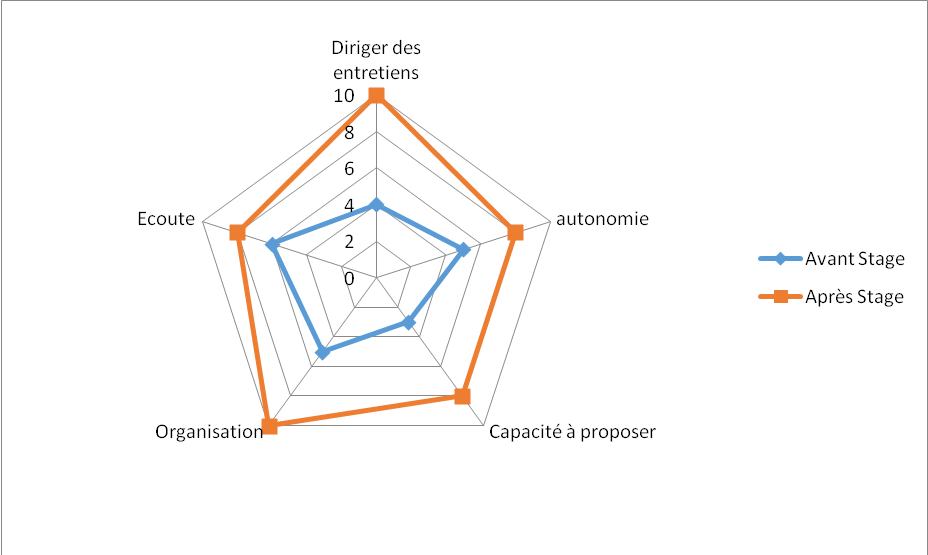

Ce

que le stage m’a apporté

A la fin de ce stage, j’ai fait une

comparaison de mes compétences relationnelles et techniques que

j’ai représentées sur sous forme de radars.

FIGURE 18: COMPÉTENCES TECHNIQUES

FIGURE 19: COMPÉTENCES RELATIONNELLES ET PERSONNELLES

FIGURE 19: COMPÉTENCES RELATIONNELLES ET PERSONNELLES

CONCLUSION

Optimiser des

processus devient de plus en plus utilisé par les

organisations pour augmenter leur rentabilité, être en phase

avec les normes et réglementations et augmenter la

satisfaction client. Donc optimiser les processus de

contractualisation et de facturation, peut nous aider à

revoir le fonctionnement de nos deux processus pour la

recherche perpétuelle de la perfection, en améliorant la

qualité, en éliminant les erreurs ou gaspillages mais aussi

de mieux d’augmenter la satisfaction des clients.

Ce projet de fin d’étude est une étape très

importante pour l’entrée en vie professionnelle. La

réalisation de ce stage a été riche d’enseignement et m’a

permis de mettre en place mes connaissances théoriques et ce

que j’ai appris au-cours de mes projets mais également

connaître le fonctionnement des cabinets d’expertises

comptables et leurs compositions. Le contact avec le monde

professionnel m’a permis de progresser dans beaucoup de

domaines humainement et professionnellement. En plus, mon

maitre de stage m’a donné l’occasion et la possibilité de

faire mes preuves en toute autonomie. J’ai été travaillé sur

plusieurs missions intéressantes, j’ai même travaillé sur la

formalisation de la démarche RSE.

L’amélioration de la rentabilité des cabinets, se passe le

plus souvent avec la ré-engineering des processus et parmi les

processus on peut citer: la contractualisation (lettre de

mission) et la facturation. C’est une étape importante pour

chaque organisation qui compte améliorer sa rentabilité et la

satisfaction client. J’ai aussi constaté que le besoin de la

satisfaction client et l’augmentation de la rentabilité

devient de plus en plus présent quel que soit le secteur, plus

particulièrement dans le domaine comptable.

Pour quelqu’un qui souhaite reprendre ou continuer ce mémoire,

je lui conseille de comprendre le management et la conduite du

changement avant de revoir le processus de facturation. Cela

l’aidera à accompagner les transformations du cabinet mais

aussi d’anticiper les potentiels risques que peuvent

rencontrés le projet. Au-delà des points sus-évoqués, il faut

aussi aller sur le terrain, aller poser les questions aux

collaborateurs afin de comprendre leurs méthodes de travail.

DESCRIPTION DES PROCESSUS DE LA

LETTRE DE MISSION (CONTRACTUALISATION)

ENTRETIEN POUR LA PROPOSITION DE SERVICES

PRÉPARATION DE LA LETTRE DE MISSION

PRÉSENTATION DE LA LETTRE DE MISSION

Références

bibliographiques

[1]

« Larousse.fr : encyclopédie et dictionnaires gratuits en ligne ».

[En ligne]. Disponible sur:

http://larousse.fr/.

[Consulté le: 18-juin-2017].

[2]

« Workflow - Gestion des processus métiers ». [En ligne].

Disponible sur:

http://www.commentcamarche.net/contents/332-workflow-gestion-des-processus-metiers.

[Consulté le: 18-juin-2017].

[3] O.

des experts-comptables, « Histoire de la profession », mars-2014.

[En ligne]. Disponible sur:

http://www.experts-comptables.fr/lordre-et-ses-entites/lordre-des-experts-comptables-linstitution/histoire-de-la-profession/histoire-de-la-profession—131.

[4]

O. des experts-comptables, « L’Institution », oct-2014. [En

ligne]. Disponible sur:

http://www.experts-comptables.fr/lordre-et-ses-entites/lordre-des-experts-comptables-linstitution/linstitution—127.

[5]

Compta-online.com, « La profession d’expert-comptable en

quelques chiffres clés. Décryptage d’une profession en pleine

mutation », 2014.

[6]

« Accueil | BDS ASSOCIÉS ». [En ligne]. Disponible sur:

http://www.bdsassocies.fr/.

[Consulté le: 15-juin-2017].

[7]

« Plaquette BDSA Associés ». BDS Associés.

[8]

« Expert-Comptable Archives », Je suis entrepreneur. .

[9]

C. B. P. fondateur de la société INIT, une expérience

des études marketing clients de plus de 30 ans U. regard critique,

P. I. M. T. I. D. L. D. L. Satisfaction, fidélité, et

expérience clients M. contacter, « 70% de clients satisfaits ne

représentent que 13% de clients fidèles », Blog Init,

24-mars-2014. .

[10]

« Le contrat de mission avec l’expert-comptable | Le coin

des entrepreneurs ».

[11]

F. and T. A2S, « Satisfaction client - Qualité Client ». [En

ligne]. Disponible sur:

http://www.satisfactionclient.fr/qualite-client.php.

[Consulté le: 17-juin-2017].

[12]

contact@qualite-management. co. Qualité Management, «

Réingénierie des processus ». [En ligne]. Disponible sur:

http://www.definition-qualite.com/qualite/reingenierie-des-processus.htm.

[13]

C. Goyard, « Définition de la facturation », appvizer

Magazine, 03-sept-2016. [En ligne]. Disponible sur:

https://www.appvizer.fr/magazine/finance-et-comptabilite/facturation/definition-de-la-facturation-1472853600.

[Consulté le: 15-juin-2017].

[14]

admin, « Une facturation dédiée à un cabinet d’expertise

comptable », Facturez Plus, 09-déc-2016. [En ligne]. Disponible

sur:

http://facturez-plus.com/facturation-dediee-a-cabinet-dexpertise-comptable/.

[Consulté le: 15-juin-2017].

[15]

« Qu’est-ce que la GED ? | GED : Gestion électronique de

documents ». [En ligne]. Disponible sur:

http://ged.prestataires.com/conseils/ged.

[Consulté le: 15-juin-2017].

retour

sommaire