Master Qualité -

Communication publique des résultats d'un stage de fin

d'études UTC - rue Roger Couttolenc - CS 60319 - 60203 Compiègne Cedex - France - master-qualite@utc.fr - Tél : +33 (0)3 44 23 44 23

Avertissement : Si vous arrivez directement sur

cette page, sachez que ce travail est un rapport

d'étudiants et doit être pris comme tel. Il peut donc

comporter des imperfections ou des imprécisions que le

lecteur doit admettre et donc supporter. Il a été

réalisé pendant la période de formation et constitue

avant-tout un travail de compilation bibliographique,

d'initiation et d'analyse sur des thématiques associées

aux concepts, méthodes, outils et expériences sur les

démarches qualité dans les organisations. Nous ne

faisons aucun usage commercial et la duplication est

libre. Si, malgré nos

précautions, vous avez des raisons de contester ce

droit d'usage, merci de nous en faire part, nous nous

efforcerons d'y apporter une réponse rapide. L'objectif de la présentation sur le Web est de

permettre l'accès à l'information et d'augmenter ainsi

les échanges professionnels. En cas d'usage du document, n'oubliez pas de le citer comme source bibliographique.

Bonne lecture...

Amélioration des

indicateurs de mesure de la qualité des offres

Référence bibliographique à

rappeler pour tout usage : Amélioration des indicateurs de mesure de la qualité des

offres, MOERPRATIWI Dyah Okty, Université de

Technologie de Compiègne, Master Qualité et

Performance dans les Organisations (QPO), Mémoire d'Intelligence

Méthodologique du stage professionnel de fin

d'études, www.utc.fr/master-qualite, puis

"Travaux", "Qualité-Management", réference n° 294,

juin 2014

RESUME

Ce mémoire est centré sur la dimension

méthodologique utilisée pour le déroulement du stage. Il

en expose la méthode et en démontre « l’intelligence »,

c’est-à-dire l’adaptation au contexte et aux besoins du

client, puis il en propose un premier bilan dans une

logique de capitalisation du retour d’expérience.

L’objectif principal du stage est d’étudier les modalités

d’utilisation d’une approche de type Non Quality Cost dans

les differentes Business Unit d'Entreprise X : Partner

(Divisions : Building, Eco-Business, Retail, Partner

Projects), Energy, IT, Industry.

Compte tenu de l’importance de la qualité dans

l’industrie, l’étude porte à la fois sur les

possibilités d’améliorer le niveau de la qualité des

produits, et sur les opportunités de réduire les coûts

globaux des produits; il est donc proposé de concevoir ou

adapter des éléments disponibles pour proposer un système

pratique d’amélioration de la mesure de la Non Qualité

Cost au sein des Business Units d'Entreprise X.

Les pratiques actuelles liées à l’Offer Quality

Performance (OQP) étant centrées sur la mesure des

produits (Field Failure Rate (FFR), Equipment Default

Rates (EDR) et Plant Return Rate (PRR)), l’amélioration

des mesures nécessite donc aussi de définir la

façon de corréler la logique de Non Quality

Cost et celle des réductions des retours produits (FFR,

EDR, PRR).

Les résultats attendus du stage sont donc triples :

identifier le ou les modèles de coûts à proposer pour

faire évoluer les pratiques d'Entreprise X, puis proposer

un plan d’actions pour la mise en œuvre des évolutions qui

auront été retenues, et enfin définir la façon de les

combiner aux mesures actuelles.

Pour ce faire, le stage a été organisé en quatre phases,

selon le principe DMAIC (Define, Measure, Analyze,

Improve, Control):

une phase Define, qui consiste à définir le projet,

identifier le problème et les objectifs, les livrables,

ainsi que les risques de ce projet ;

une phase Measure, qui consiste à étudier l’état de

l’art des approches par les coûts dans l’industrie, afin

de comparer les différents modèles existants et de

permettre de choisir celui qui est le mieux adapté au

contexte Entreprise X;

une phase Analyze qui consiste à analyser les

résultats de l’enquête sur les pratiques des différents

départements d'Entreprise X en matière de coûts et à les

croiser avec l’étude comparative des modèles de l’état

de l’art, afin d’aider à choisir les évolutions à mettre

en œuvre;

une phase Improve, qui, dans le contexte de ce stage,

est plutôt une phase Propose. Les propositions sont

composées de trois parties :

Définir la méthode de Cost of Qualité qui est

approprié avec le système;

Définir les actions nécessaires pour permettre le

déploiement des évolutions décidées, sous la forme d’un

plan d’actions opérationnel; cela porte sur

l’identification des indicateurs à collecter dans une

base de données informatique, afin de nourrir le futur

tableau de bord de suivi des coûts;

Consolider Non Quality Cost avec les Offer Quality

Performance actuels avec les ratios sur les processus de

coûts et enfin sur une logique de travail utilisant ces

ratios combinés, afin de correspondre des Business

Units.

Mots-clés: Non Quality Cost, Quality Cost, Business

units, Product failure, and Return rates.

ABSTRACT

This thesis focuses on the

methodological dimension used for the internship. It

describes the method and shows the "intelligence" which

means the adaptation to the context and needs of the

client, then proposes an initial assessment in a logic

of capitalization feedback.

The main objective of the course is to study how to use

an approach like Non Quality Cost in the several

Entreprise X Business units : Partner (Divisions :

Building, Eco-Business, Retail, Partner Projects),

Energy, IT, Industry.

Knowing of the importance of quality in the industry,

the study focuses on both opportunities to improve the

level of product quality, and the opportunities to

reduce the overall costs of products; it is proposed to

design or adapt elements available to provide a

practical system for improving the measurement of Non

Quality Cost in Business Unit of Entreprise X.

Current practices related to the Offer Quality

Performance (OQP) is centered on the measurement of

products (Field Failure Rate (FFR), Equipment Default

Rates (EDR) and Plant Return Rate (PRR)) therefore the

improvement measures is required also to define how to

correlate the logic of cost reduction and the reduction

of product returns (FFR, EDR, PRR).

The expected outcomes of the course are threefold: to

identify the cost models to propose to change the

practices of Entreprise X, and propose an action plan

for the implementation of changes that have been

adopted, and finally define how to combine the current

measures.

To do this, the course was divided into four phases,

according to the principle DMAIC (Define, Measure,

Analyze, Improve, Control):

Define phase, to define the project, identify the

problem and objectives, deliverables, and risks of the

project;

Measure phase, to examine the state of the art

approaches costs in the industry, in order to compare

different models and to enable choose one that is best

suited to the Entreprise X context;

Analyze phase, to analyze the results of the

investigation into the practices of the various

departments of Entreprise X in terms of costs and

cross them with the comparative study of models of the

state of the art, in order to help choose to implement

changes

Improve phase, which in the context of this

internship is rather propositions phase. The proposals

consist of three parts:

Define the method of Cost of Quality is

appropriate with the system;

Define the actions necessary to enable the

deployment of changes decided in the form of an

operational action plan; it focuses on the

identification of indicators to be collected in a

computer database, to feed the future dashboard

monitoring costs;

Consolidate Non Quality Cost with Quality Offer

Quality Performance with current ratios on process

costs and finally a working logic combining these

ratios to match the Business Units.

Keywords:

Non Quality Cost, Quality Cost, Business

units, Product failure, and Return rates.

Avant toute chose, mes

souhaits les plus chers seront de remercier vivement ma mère,

mon père, et mon grand frère qui de loin, se sont impliquées

dans la réalisation de ce rapport par leur soutien.

Je remercie tout particulièrement tout particulièrement à l'équipe

pédagogique et plus précisément Monsieur Gilbert Farges et

Monsieur Nicolas-Louis Duclos qui m'a conseillée et a répondu

régulièrement à mes questions tout au long de mon stage.

Je réserve des remerciements particuliers à Monsieur

François Mondino mon tuteur de stage, VP Global Quality Excellence

in Offer Creation, qui a bien voulu m'accueillir comme stagiaire

au sein du département.

Je remercie également Madame Odile Florent, Monsieur François

Jullien, Monsieur François Tetart pour l’aide et les conseils

concernant les missions évoquées dans ce rapport.

Je tiens à remercier Madame Laurence Becu-Longuet, Madame

Sylvie Richard, Madame Eleonore J. Achard, Monsieur Emilien Royere

de m'avoir accueillie dans leur département, et de m'avoir faite

travailler dans la bonne humeur.

Enfin, j'aimerais remercier tous les employés de l'entreprise

toujours disponibles et bienveillants qui m'ont fait découvrir

chaque poste.

Étudiante Master 2 en Qualité et Performance dans les

Organisations de l’Université de Technologie de Compiègne, j’ai eu

l’opportunité de réaliser un stage de fin d’études au sein de

l’équipe Global Customer Satisfaction & Quality

d'Entreprise X.

Je souhaite ainsi mettre mon expérience et ma passion pour le

sujet de la qualité au service d’une situation professionnelle.

J’y apporte mes connaissances dans les domaines de la qualité et

de la gestion de projet. Mon ambition est, par la suite, de

poursuivre une carrière dans une entreprise de classe mondiale.

Cela a renforcé ma motivation pour faire mon stage à Entreprise X.

Cette entreprise réputée m’a permis de mettre à profit mon

expérience et de valider de nombreux concepts dans le domaine des

coûts de la qualité, j’ai pu travailler avec des collèges d’un peu

partout dans le monde. J’espère ainsi que je pourrai être utile à

Entreprise X, et que mon stage valorisera mes points forts en

adéquation avec mon projet professionnel.

Le sujet de stage consiste à proposer l’établissement d’un nouvel

indicateur de Cost of Quality répondant aux attentes et compatible

avec les systèmes d’information actuels de la Business Unit.

Si l’on considère la littérature, le Cost of Quality est composé

de Quality Cost et de Non Quality Cost. L’état de l’art fournit de

nombreuses références, et presque autant de variantes sur la façon

de définir et de mesurer les coûts de qualité et de non qualité.

Les principales exigences réglementaires de COQ sont donc

différentes selon les activités et les modèles génériques : cela

dépend beaucoup des contextes, des cultures et des pratiques

d’entreprise.

Il faut donc réaliser un benchmark afin de pouvoir choisir et

adapter le COQ au Groupe Entreprise X. Cela exige de commencer par

une étude des différentes variantes qui existent dans les

pratiques des Business Units. J’ai donc contacté les différents

départements, en leur demandant de répondre à plusieurs questions

portant sur leur contexte socio-économique relatif, afin de voir

comment envisager une standardisation du CoQ pour tout le Groupe

:

• Quel Cost of Quality (CoQ) est utilisé dans

votre Business Unit, et comment est-il calculé ?

• A quelle fréquence d’exécution et de suivi

est-il utilisé ?

• Quels sont les documents et le reporting

utilisés pour le suivi des coûts ?

Ces éléments m’ont paru très intéressants. Ils m’ont également

permis, depuis février 2014, de découvrir le monde de la

Qualité dans le secteur énergie et électrique.

I.1 Contexte de Mémoire Intelligence

Méthodologique (MIM)

Sur le plan pratique, ce Mémoire d’Intelligence Méthodologique (MIM)

a été réalisé dans le cadre de mon projet de fin d’études (Février

2013 – Juillet 2014) du Master Qualité et Performance dans les

Organisations à l’Université de Technologie de Compiègne. Ce n’est

pas un rapport de stage en tant que tel, mais un document issu de

mon expérience de stage.

Le contexte précis de l’entreprise et ses pratiques professionnelles

ne sont pas décrites ici, pour des raisons de confidentialité. La

cible de ce Mémoire d’Intelligence Méthodologique (MIM) est de

fournir :

• La description générale de la mission, sur le

plan méthodologique ;

• La méthode choisie pour mener mon approche

opérationnelle et pour mener les actions d’investigation ;

• Les résultats obtenus (points-clés de l’analyse,

conclusions théoriques et recommandations pratiques)

Contrairement à un rapport de stage, ce document est public et peut

être diffusé à condition qu’il soit cité en source bibliographique.

Il demeure la propriété intellectuelle de son auteur.

I.2

Contexte et Enjeux de Mission

La mission qui m’a été confiée par le département Global Customer

Satisfaction & Quality est l’établissement d’un nouvel

indicateur Cost of Quality en général et Non Quality Cost en

particulier.

En tant que leader mondial de l’énérgie et éléctricité,

le

Groupe Entreprise X

doit toujours améliorer de qualité de ses produits

[1]

. Pour parvenir cette mission, l’une des actions

privilégiées est d'évaluer les coûts de non qualité des produits.

Cette mesure devrait à terme être harmonisée et appliquée dans

toutes les Business Units.

Principalement, le périmètre de la mission est le suivi des parties

finance et qualité de toutes les business units. Cela doit permettre

de :

• obtenir des retours factuels sur les pratiques

réelles effectuées dans le périmètre de chaque Business Unit sur le

Cost of Quality en général et le Non Quality Cost en particulier, ce

pratiques étant diverse aujourd’hui;

• définir les pratiques standards de Cost of

Quality et Non Quality Cost à promouvoir, en les adaptant

éventuellement à leurs périmètres;

• consolider des Non Quality Cost avec l’Offer

Quality Performance afin d’améliorer l’approche globale d'Entreprise

X, sur Product Failure, and Return Rates.

L’objectif final est donc de faire des propositions qui soient à la

fois conformes à l’état de l’art industriel et suffisamment adaptées

au contexte et aux pratiques d'Entreprise X pour être perçues comme

réalistes, et avec une valeur ajoutée suffisante pour être retenues

et généralisables.

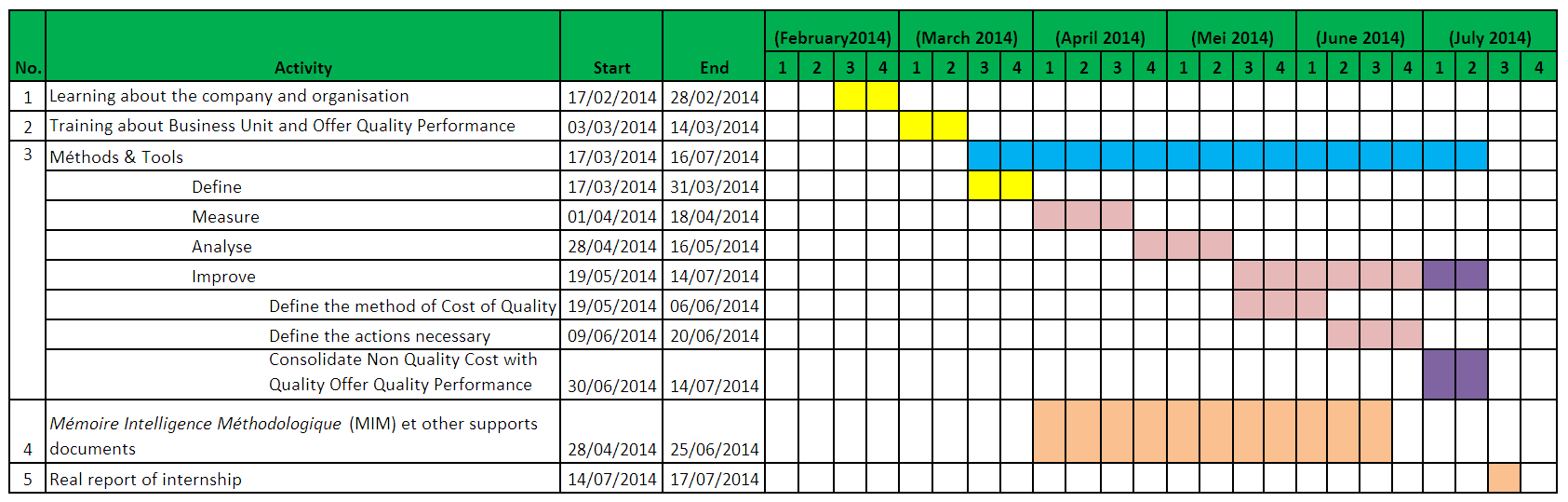

I.3 Plan

d’Action

Pour parvenir à atteindre l’objectif du stage, le plan a été

construit et mis à jour pendant 6 mois. La phase «Improve» a duré

plus longtemps que prévu, car pour réussir cette mission, il fallait

tenir compte des pratiques de l’entreprise, qui sont forcément très

spécifiques. De plus, j’ai eu besoin de consacrer une part

importante de mon temps à mener les actions de terrain, notamment

pour la collecte des données. Je n’ai donc pu aborder la phase

finale de définition du mode de calcul de nouveaux indicateurs qu’à

la fin du stage, assez tardivement.

Figure

1: Le planning d’action de parvenir la mission

[2]

Les jalons dans cette mission sont partagés de trois parties :

= Jalon 1 (17 Fév. 2014 - 31 Mars 2014)

= Jalon 2 (01 Avril 2014 - 30 Mei 2014)

= Jalon 3 (01 Juillet 2014 – 14 Juillet 2014)

= Une série d'activités

= Tranches des livrables

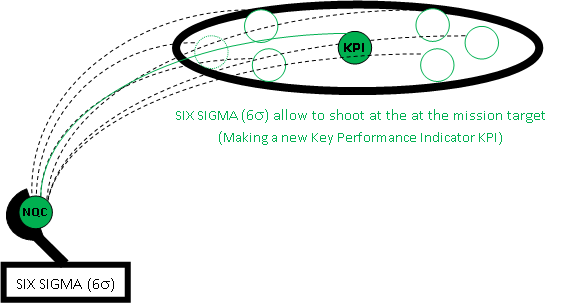

La méthode que j’ai utilisée pour mettre en œuvre cette mission est

issue de l’approche SIX SIGMA (6). Elle m’est apparue comme

appropriée par rapport aux caractéristiques des CoQ du Groupe

Entreprise X.

Le processus systématique de SIX SIGMA (6S) utilise 5 étapes

majeures: Define - Measure - Analysis -Improve - Control , que j'ai reprises pour mener mon stage. De plus, cette

théorie était déjà connue dans l'entreprise. Enfin, je pense

qu'elle est simple à comprendre et utiliser par les differents

acteurs concernés.

Dans le cadre du lancement de Non Quality Cost comme une nouvelle

Key Performance Indicator (KPI) du Groupe, le Design of SIX SIGMA

(6) est un outil qui concourt à la réussite de la mission. A la

fin, en lançant le Non Quality Cost, les pertes de productions dans

le domaine qualité de toutes Business Units peuvent être présentées

de façon complète à Entreprise X, au sein d’un rapport de l’outil de

reporting actuel, One Reporting.

Figure

2: 6 sigma comme un outil pour définir le nouveau Key

Performance Indicator (KPI)

[3]

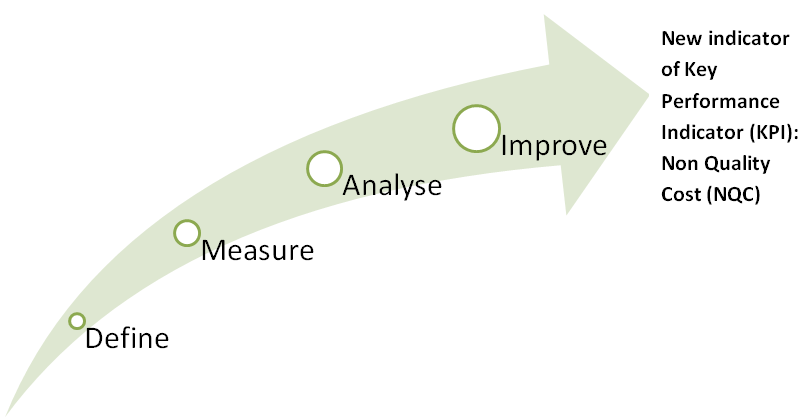

Le phasage utilisé pour ma mission est la démarche DMAIC.

Théoriquement, DMAIC signifie Define, Measure, Analyse, Improve,

et Control. J’ai un peu adapté ce découpage pour le faire mieux

correspondre aux objectifs de mon stage.

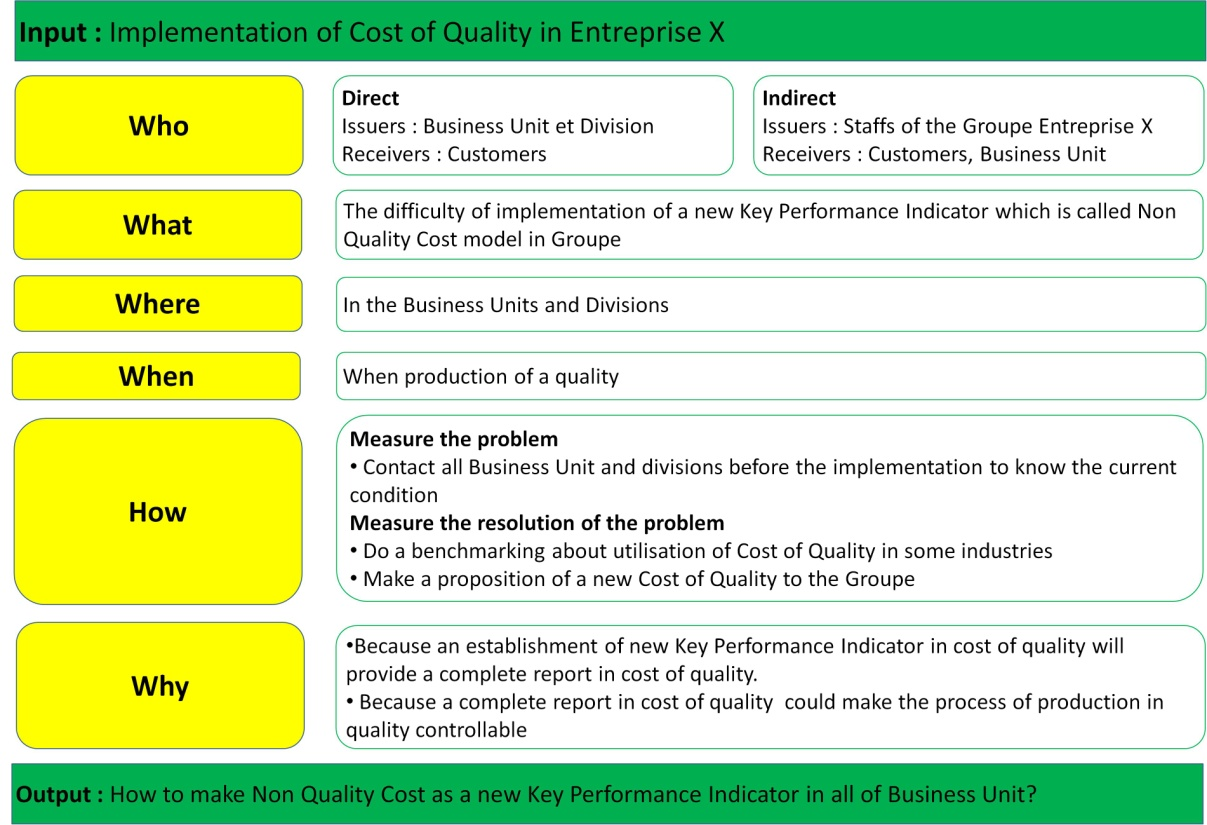

Figure 5:

QQOQCP de définition du problème du rapport [6]

La première étape qui doit être construite au lancement du projet

est Define. La signification précise de cette mission est

l’établissement d’un nouveau Key Performance Indicator (KPI) dans

la qualité qui s’appelle Non Quality Cost (NQC).

En fait, l’inclusion d’un nouvel indicateur NQC dans KPI est

nécessaire pour analyser les difficultés rencontrées dans ce

domaine par les Business Units (BU). Le défi principal de ma

mission a donc été d’identifier comment faire pour définir un

nouveau KPI de NQC puis comment l’intégrer aux différentes BU du

Groupe Entreprise X.

L’objectif est de réaliser un nouveau KPI d ost of Quality (CoQ)

qui contienne à la fois la Quality Cost (QC) et la Non Quality

Cost (NQC) ; et qui puisse être uniformisé dans les différentes

Business Units, via l’outil ONE REPORTING.

Concernant l’établissement de nouveau(x) KPI, l’enjeu majeur de

cette mission est d’intégrer la qualité et les coûts. Le périmètre

de cette mission concerne les quatre Business Unit d'Entreprise X

: Energy Business, IT Business, Industry Business, et Partner

Business.

L’unité Partner Business comprend elle-même quatre divisions :

Partner Project Division, Retail Division, Eco-Business Division,

Buildings Division.

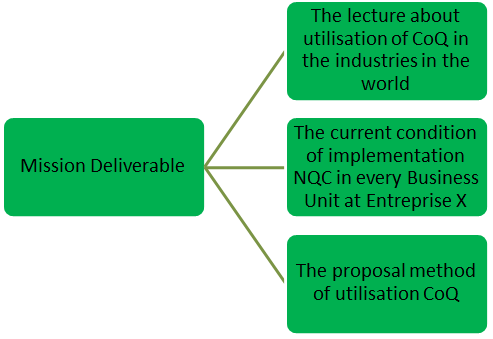

Les principaux livrables sont au nombre de trois :

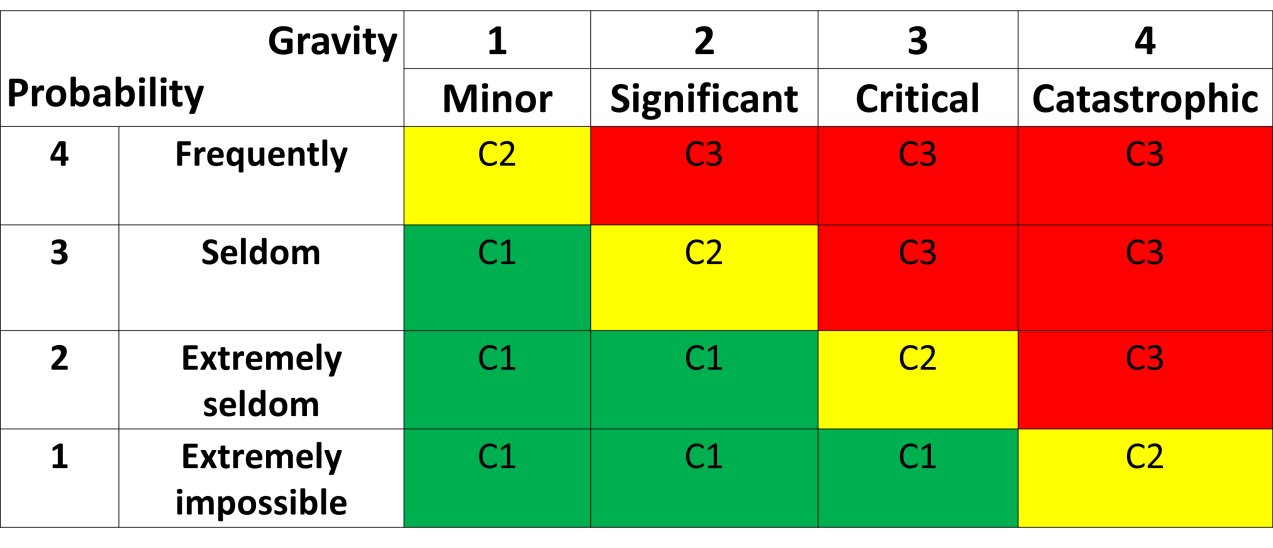

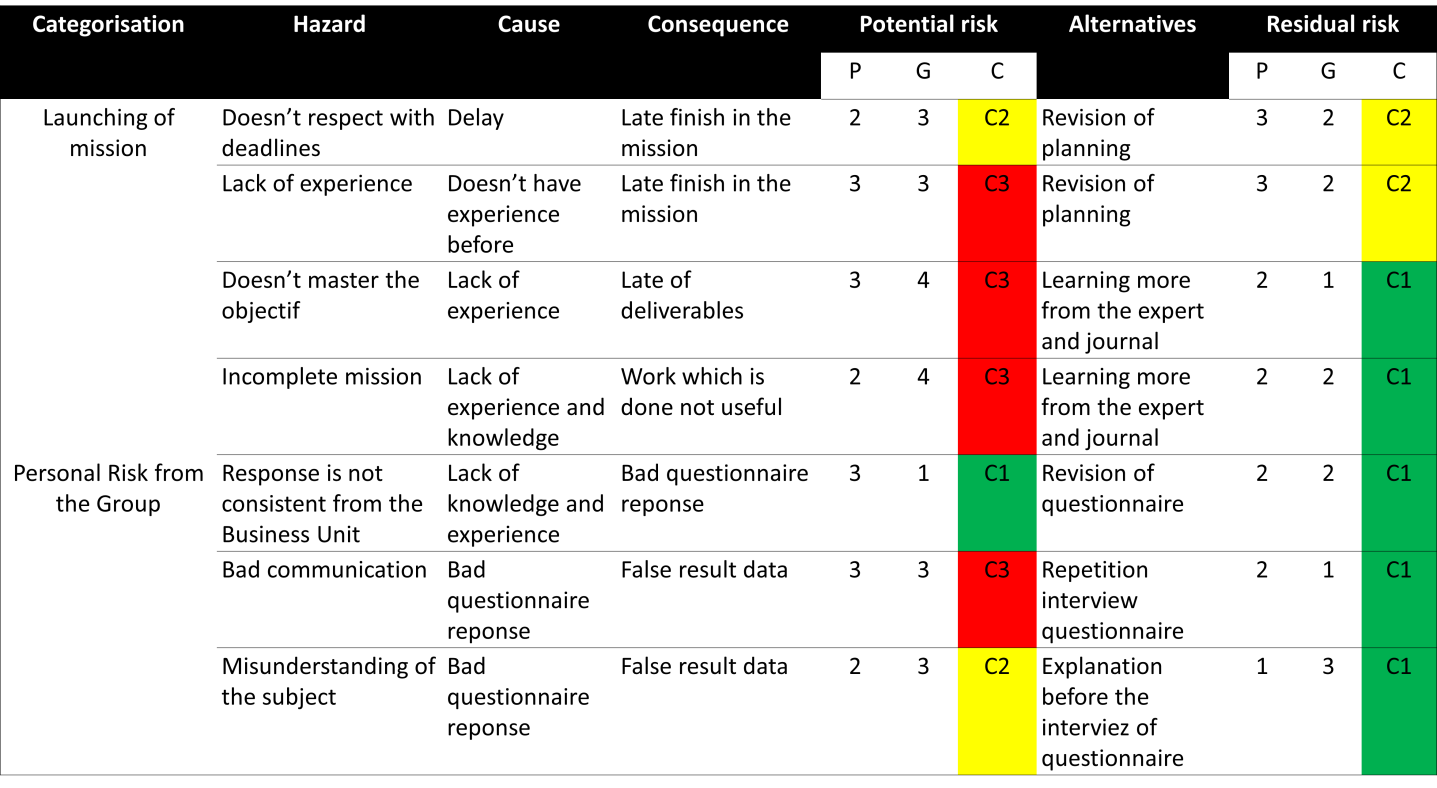

Pour appréhender les divers risques inhérents au sujet du stage,

et à mon projet en général, j’ai retenu le tableau suivant pour

l’identification des Analyses Préliminaires de Risques :

II.2

Measure

Après Define, il faut passer à l’étape Measure. Cette étape sert à

identifier l’écart entre la performance actuelle et la performance

visée. J’ai fait des recherches sur les Méthode CoQ utilisées en

général et dans l’industrie en particullier. J’ai étudié les NQC

en particulier. De plus, j’ai construit un Benchmarking

d’utilisation des CoQ dans plusieurs types d’industries.

a. Méthode mesurant mes Coûts d’Obtention de

la Qualité (CoQ)

Une lecture détaillée de la méthode CoQ est importante pour bien

comprendre les définitions proposées. Après avoir comparé les

différentes approches possibles, j’ai fait une synthèse sur la

méthode d’utilisation CoQ.

Les points importants à prendre en compte sont :

• Identification des 4 domaines clés qui

participent aux CoQ (matériel, machine, main d’œuvre et business).

• Evaluation des CoQ dans ces domaines.

b. Benchmarking sur

plusieurs types d’industries

Le Benchmarking CoQ permet de comprendre et d’évaluer les

pratiques réelles du système CoQ dans diverses industries dans le

monde. De plus, ce benchmarking nous permet d’identifier l’écart

entre la performance actuelle et la performance future nécessaire.

J’ai construit le benchmarking sur plusieurs industries, avec les

quatre modèles génériques de CoQ – sans prendre en compte les

variantes qui existant ça et là. La majorité des industries que

j’ai étudiées correspondent au secteur manufacturing.

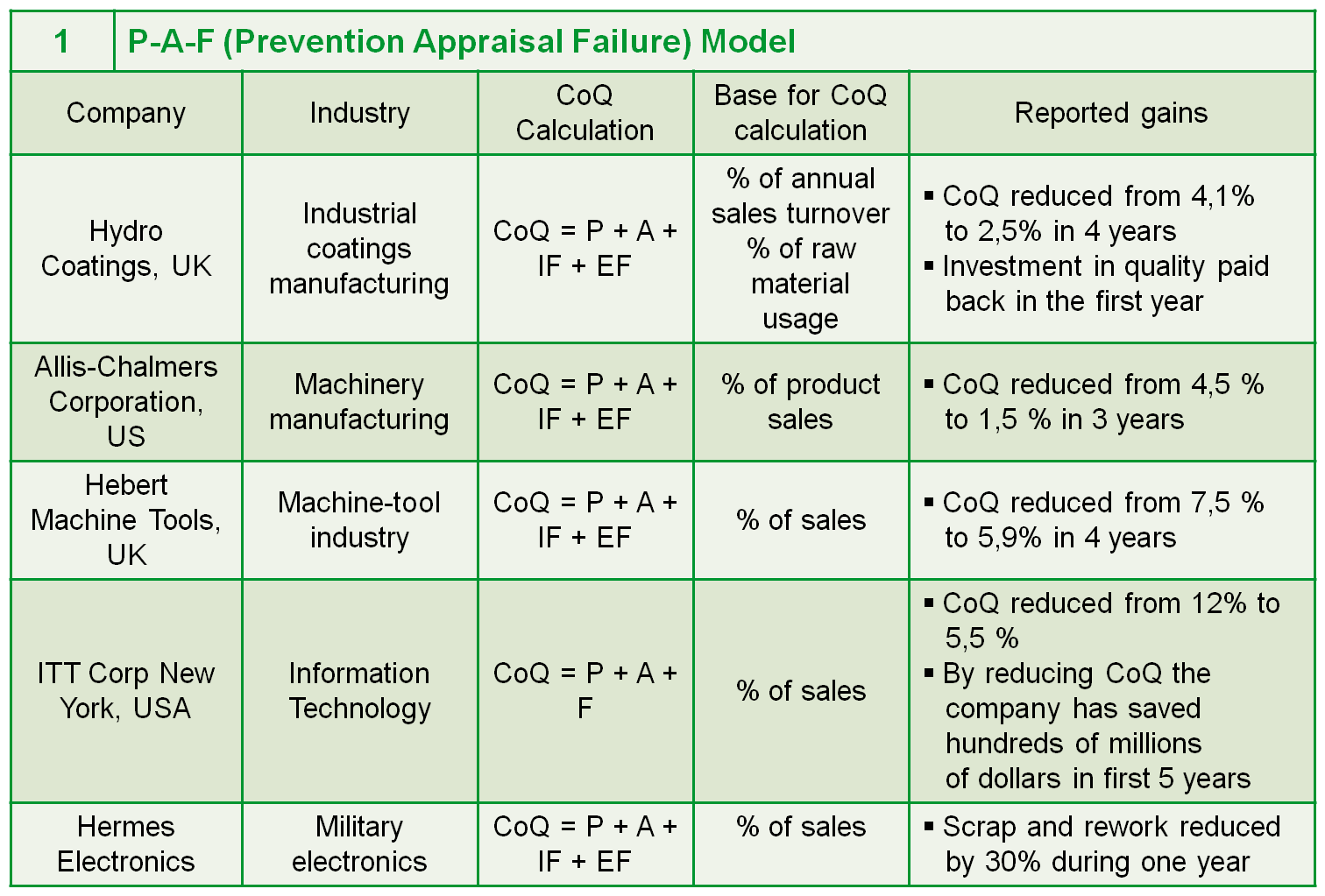

Figure 14:

Benchmarking d’utilisation de modèle P-A-F dans l’industrie [10]

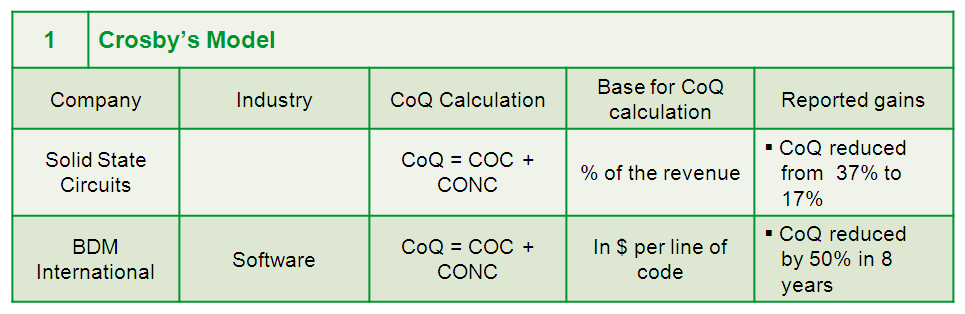

Figure

15: Benchmarking d’utilisation du modèle Crosby dans l’industrie [10]

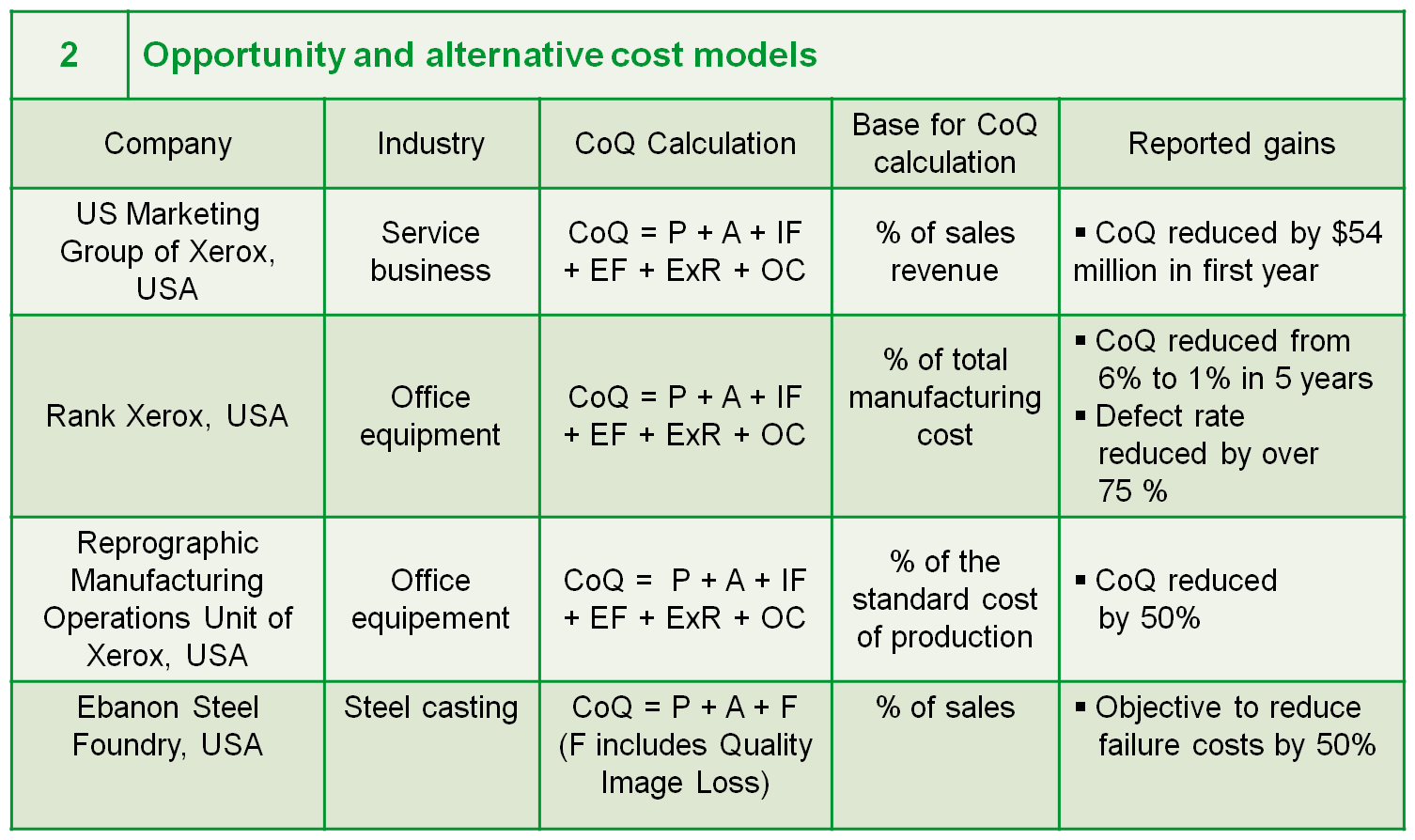

Figure 16: Benchmarking d’utilisation du modèle Opportunity and

Alternative Cost dans l’industrie [10]

Figure

17: Benchmarking d’utilisation de modèle Process dans

l’industrie [10]

Figure

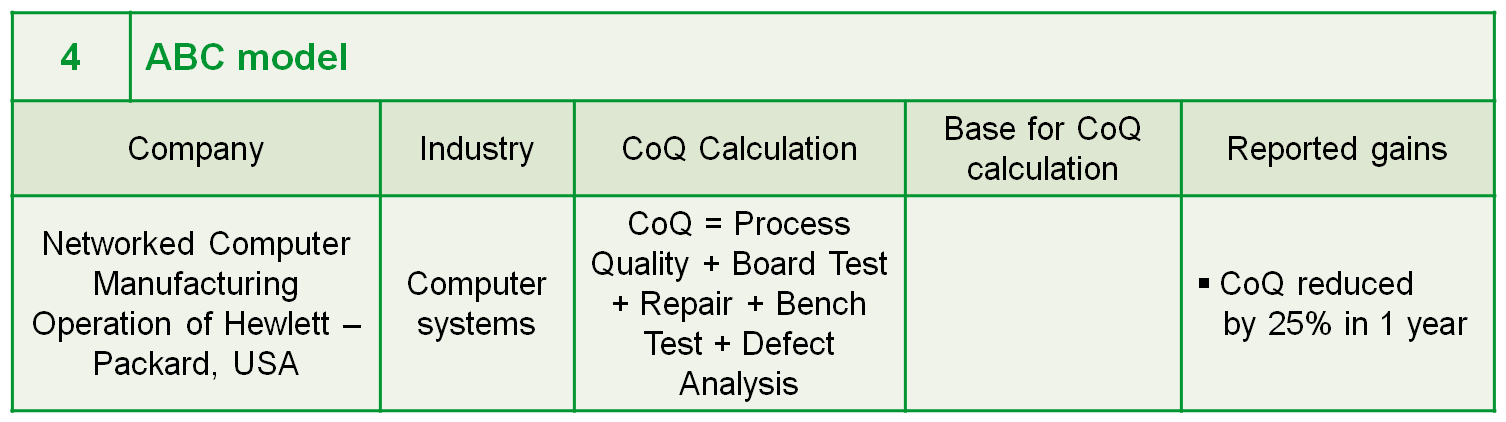

18: Benchmarking d’utilisation du modèle ABC dans l’industrie [10]

II.3

Analyse a. Analyse du Cost of Quality dans Entreprise

X

Avant d’analyser la situation précise d'Entreprise X, j’ai

organisé une enquête auprès de toutes les Business Units pour

connaître la situation quotidienne dans le domaine du Cost Of

Quality,et leur ai posé les mêmes questions. Les résultats de

cette enquête seront publiés dans un rapport interne à Entreprise

X et ne figurent pas dans ce MIM, pour des raisons de

confidentialité.

Afin d’analyser et de présenter clairement les résultats de ce

questionnaire, j’ai fait une analyse par autodiagnostic et avec le

principe RADAR. Le premier tableau porte sur les types de

pratiques existantes. J’ai identifié un ratio, afin de faciliter

la classification de ces différentes pratiques.

Figure

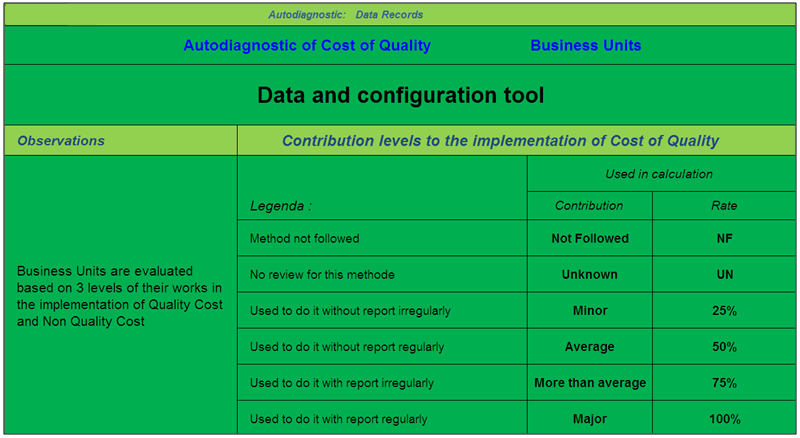

19: Autodiagnostic de la mise en œuvre du Cost of Quality [15]

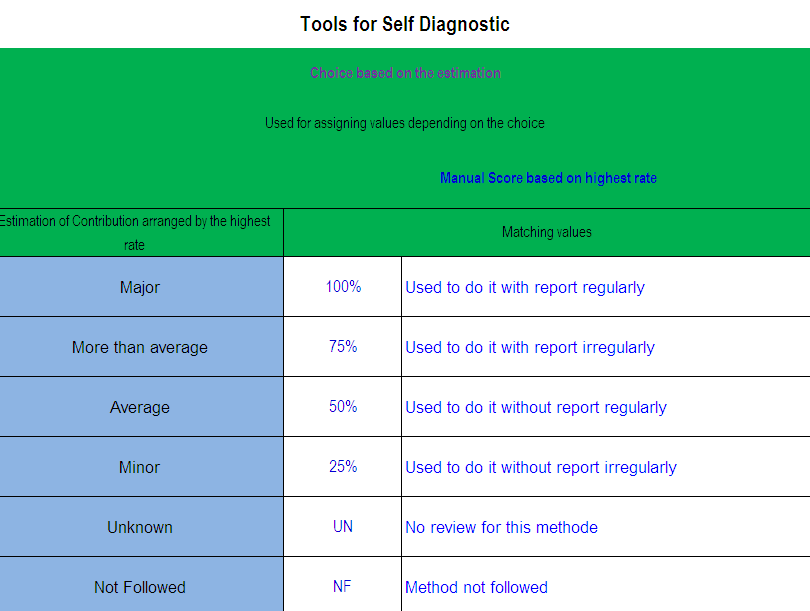

J’ai ensuite cherché à évaluer la contribution de la mise en œuvre

du Cost of Quality, en triant en catégories de pourcentages.

Figure

20: Echelle de classement des niveaux de contribution [16]

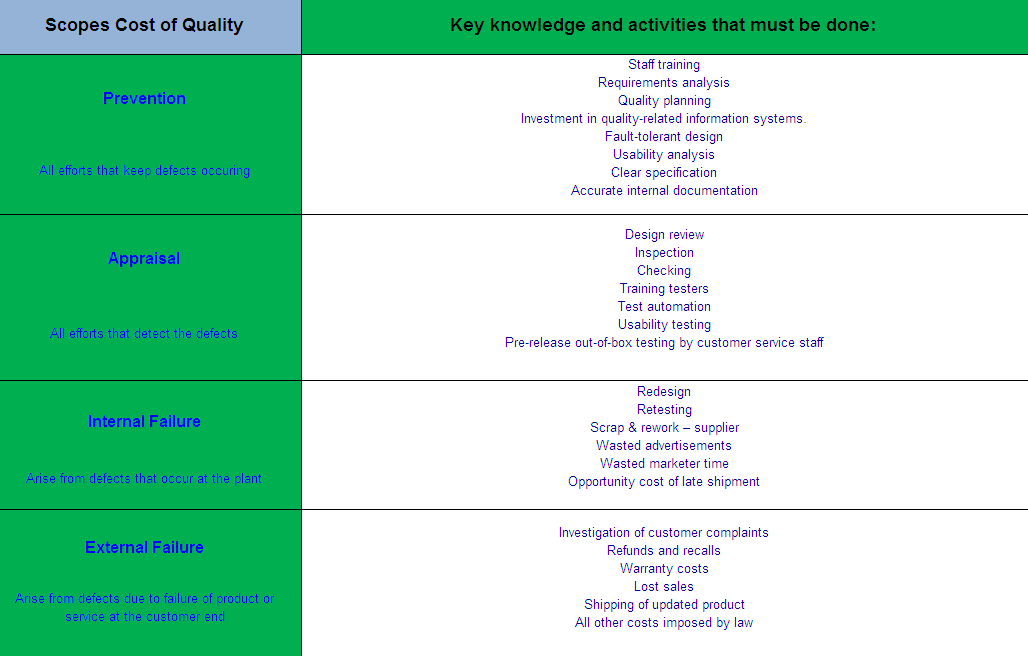

En pratique, les questionnaires utilisés pour la réunion avec les

Business Units portent tous sur le Cost of Quality. Le Cost of

Quality utilisé est constitué des quatre catégories Prevention,

Appraisal, et Internal Failure avec External Failure. Pour plus de

détails, se reporter aux tableaux considérés et au questionnaire.

Figure

21: Principaux indicateurs composant le périmètre du Cost of

Quality [17]

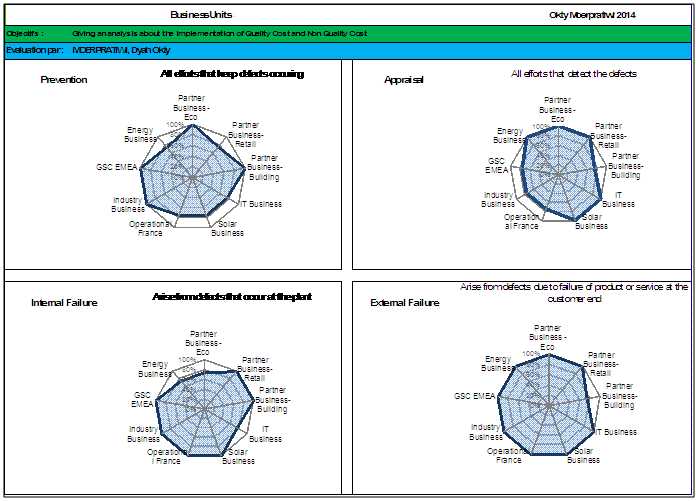

Un graphique de type RADAR a été utilisé pour visualiser les

résultats présentés dans ce tableau. Il s’agit d’un graphique à 8

axes, un axe par BU/Division. L’échelle de ce radar est

positionnée de 0% à 100%. 0% correspond aux valeurs

inexistantes ou non connues.

Les données des graphiques montrent une situation délimitée

en deux aspects : les internal and external failures sont suivis

efficacement dans une partie de l’organisation. En revanche, les

aspects Prévention et Appraisal sont peu suivis en termes de

coûts. Cela montre l’apport qu’aurait la mise en place d’une

démarche de suivi des CoQ.

Figure

22: Graphique Radar des domaines PAF de l’ensemble des Business

Units

NB : les valeurs ont été modifiées pour des raisons de

confidentialité [18]

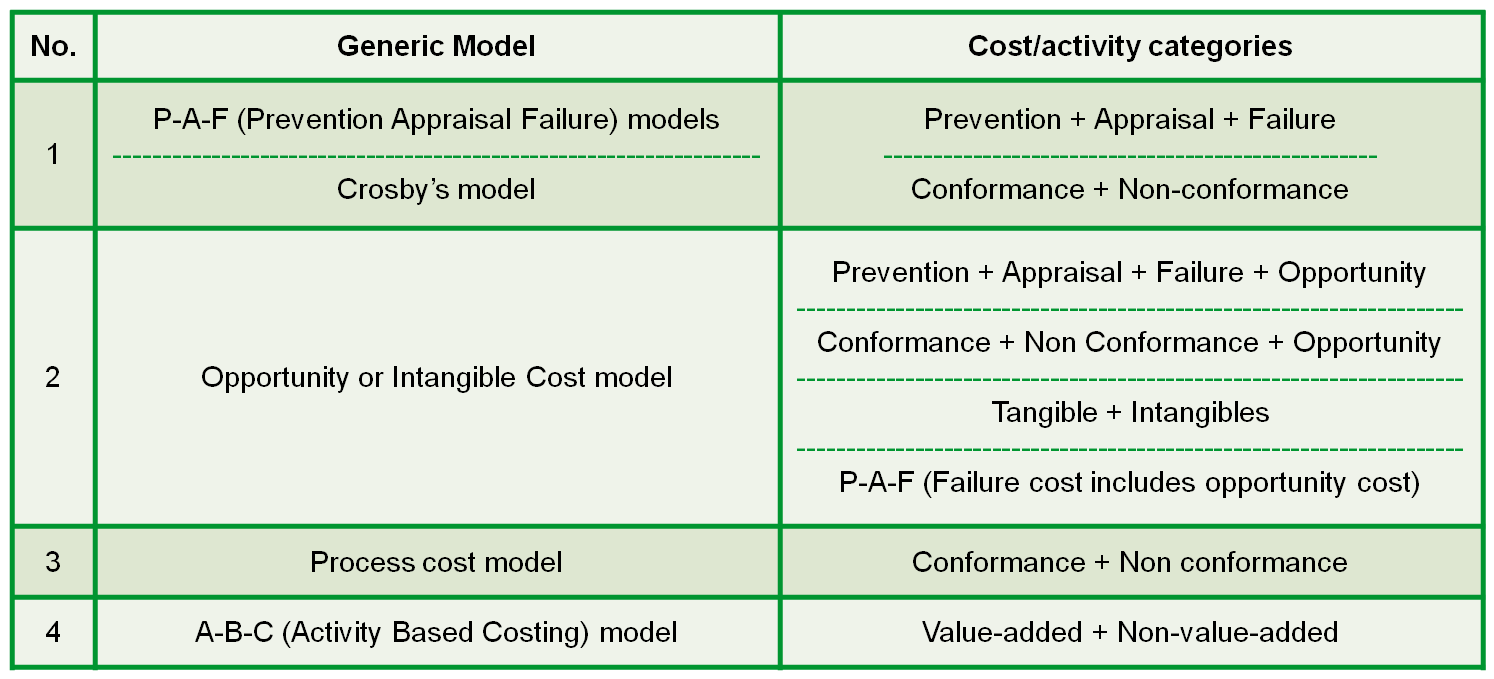

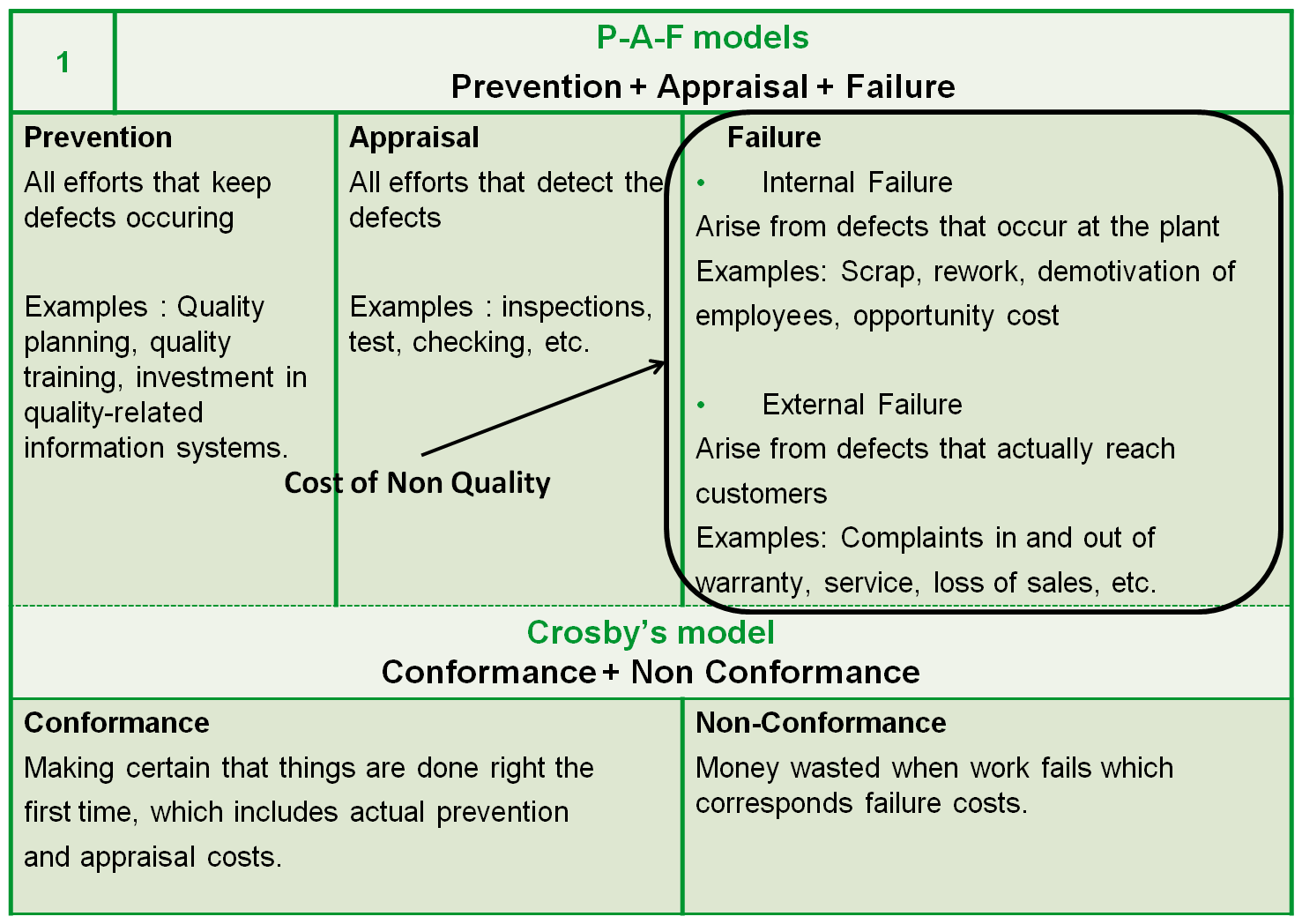

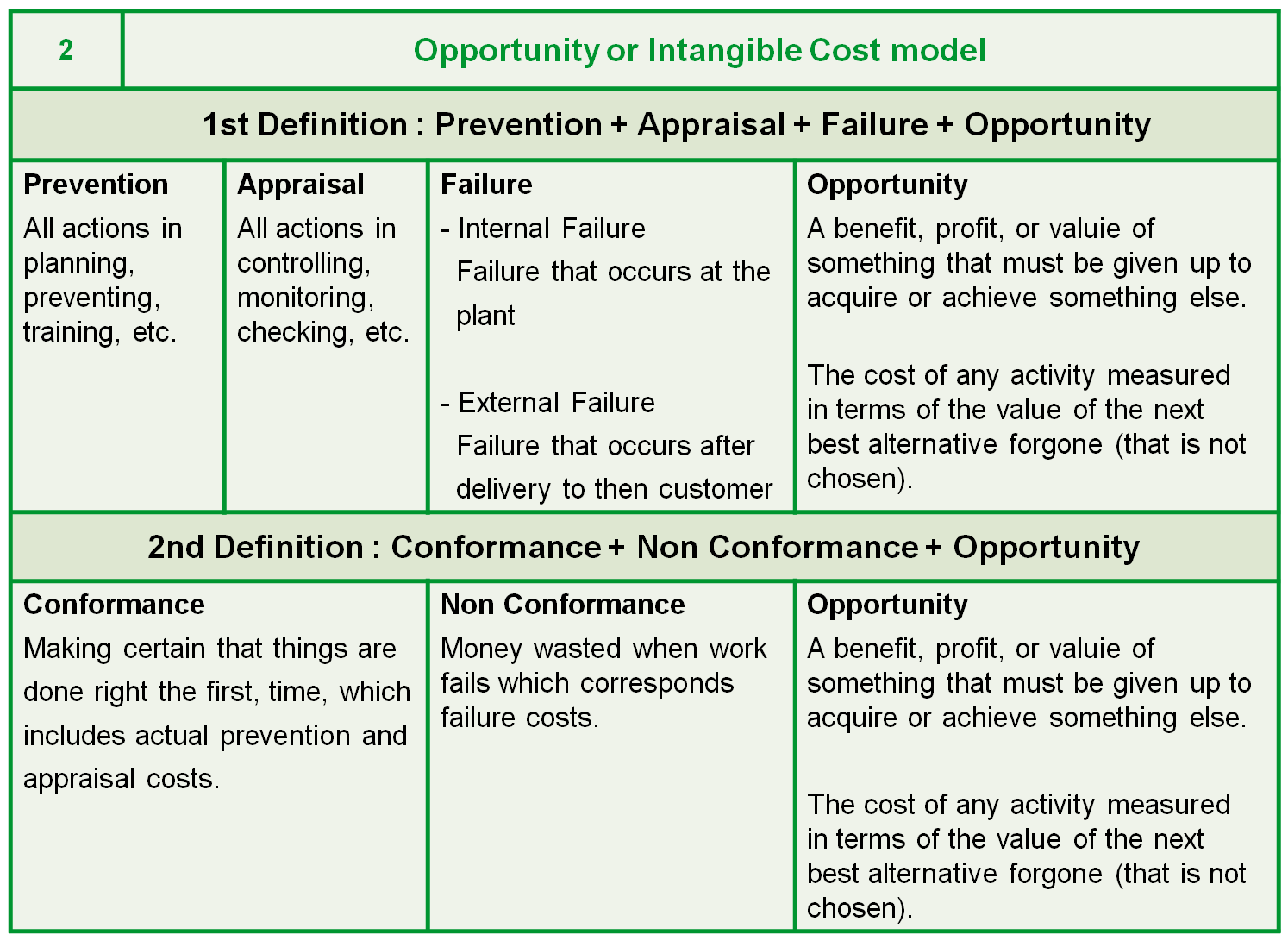

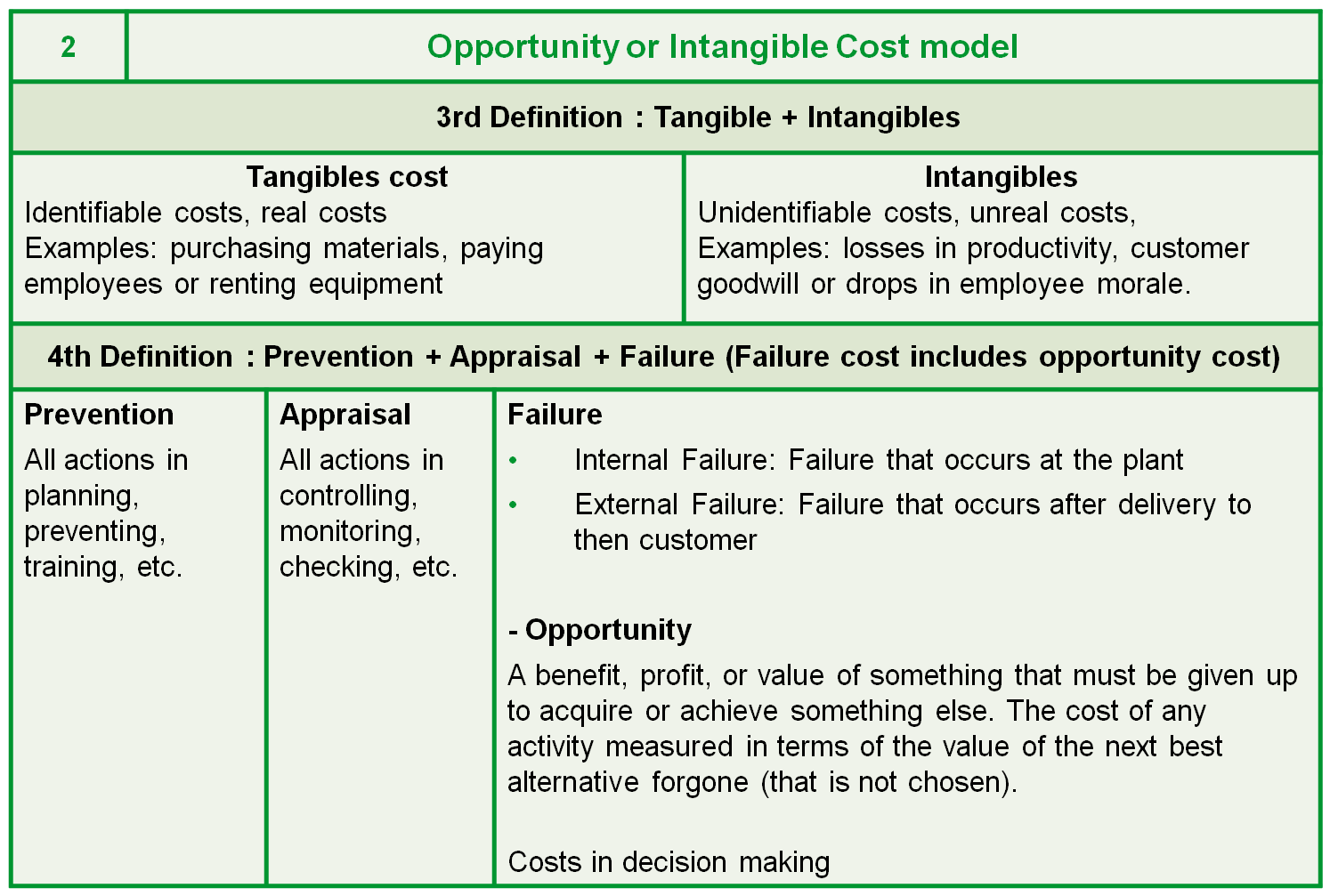

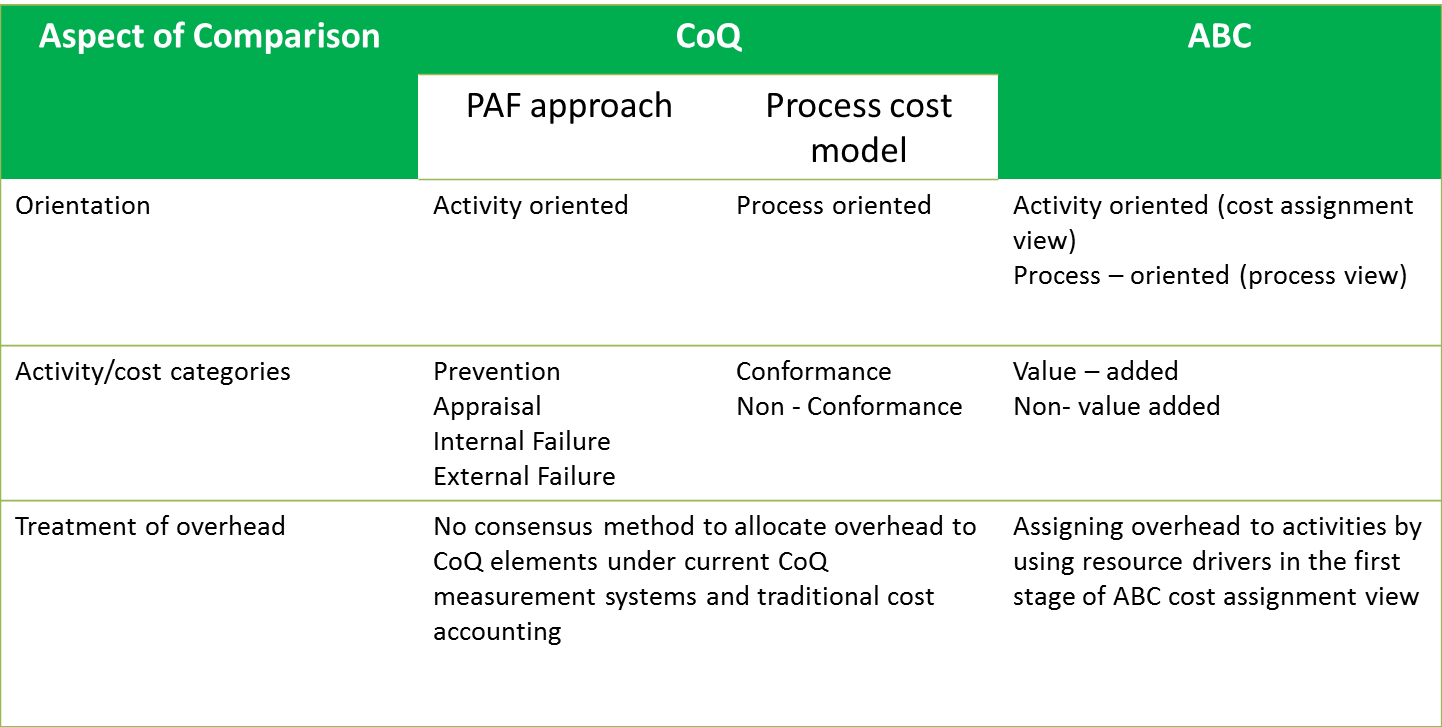

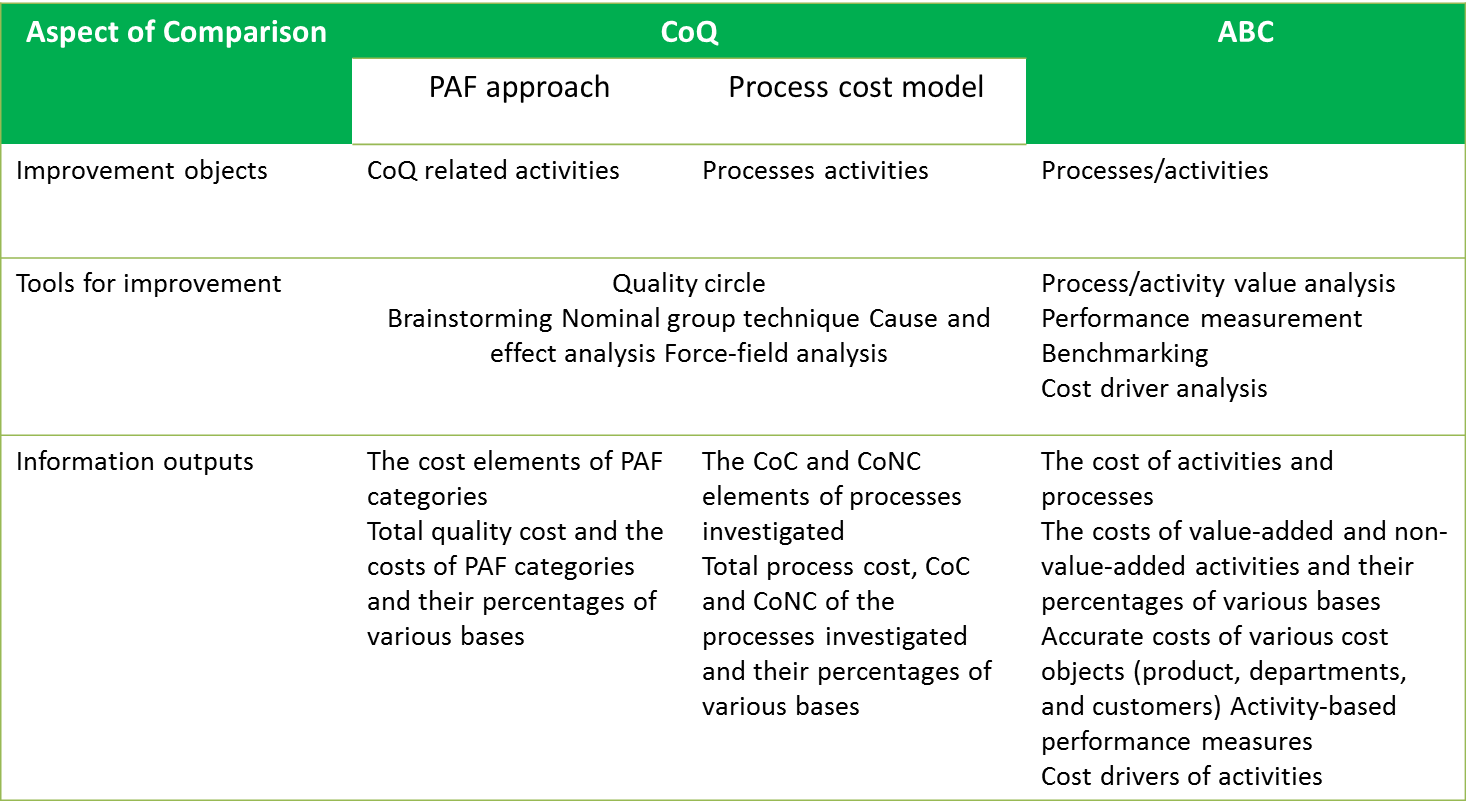

b. Analyse de la méthode Cost of Quality

Le deuxième sujet de comparer les méthodes d’évaluation du CoQ.

Celle-ci, dans ses variantes P-A-F et Process cost model, est

comparée à la méthode ABC (activity based costs). Cela a permis de

choisir le type de calcul de CoQ à proposer à Entreprise X.

Figure

23: Comparaison des méthodes CoQ et ABC [19]

Figure

24: Comparaison des méthodes CoQ et ABC [19]

II.4

Improve a. Définir la méthode de Cost of Quality

Dans la phase Improve, j’ai commencé par chercher à corréler le

niveau de coûts avec la difficulté de conception et de mise en

œuvre.

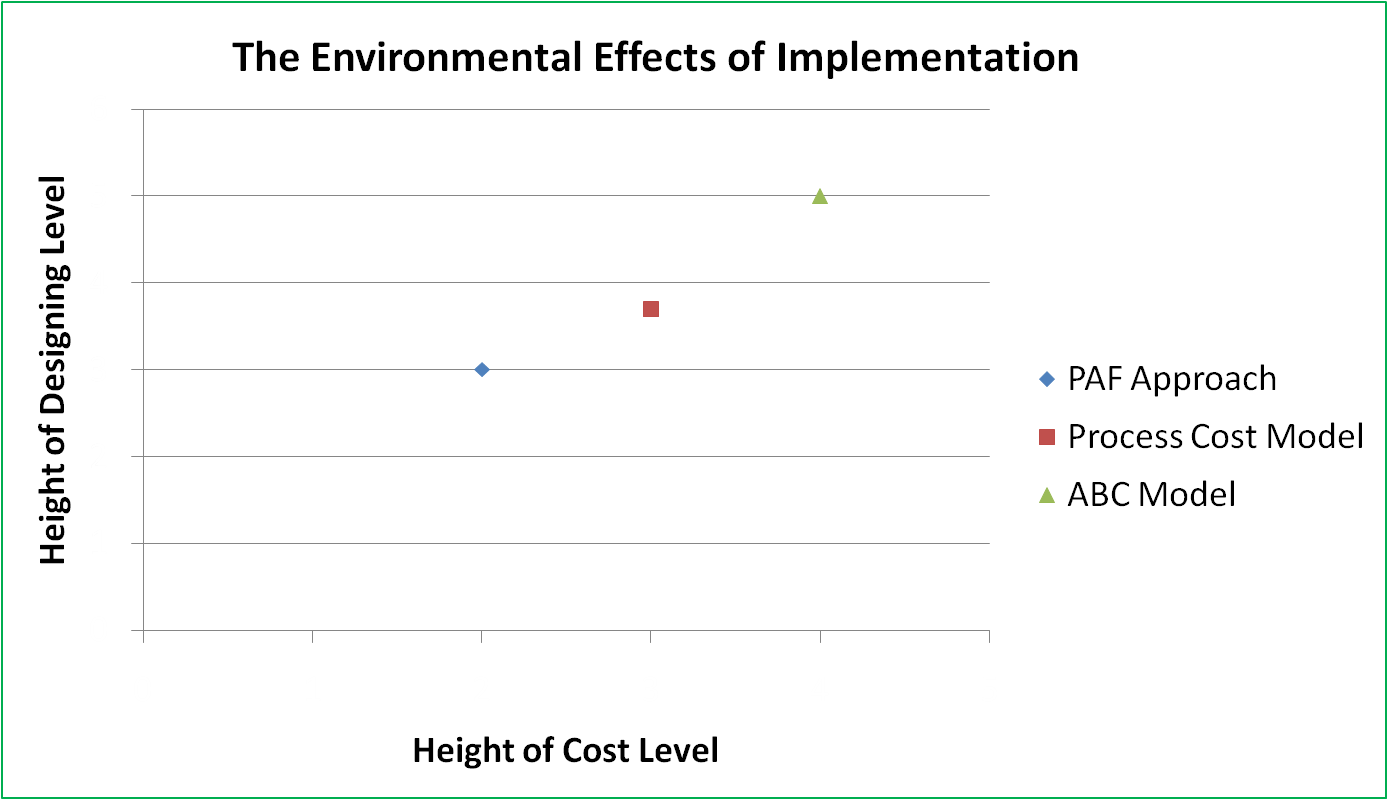

Figure

25: Estimation croisée du niveau du coût de la difficulté de

mise en œuvre des différents modèles [20]

Au niveau du design, PAF apparait comme la méthode la plus simple

à mettre en place dans le contexte d'Entreprise X (descriptions

globales des activités et des coûts).

Au contraire, les autres méthodes exigent beaucoup plus

d’informations de haut niveau. Par exemple le Process Cost Model a

besoin des informations des processus d’établissement de

l’activité ; de même, l’ABC Model, s’il est construit au niveau de

processus, a besoin d’être croisé finement avec les descriptifs

des différents processus.

De plus, il n y a pas besoin de catégorisation compliquée dans la

PAF approach parce que la catégorisation ne relève que du niveau

de prevention, appraisal, et failure. La catégorisation de

l’activité est plus fine et compliquée pour les Process Cost

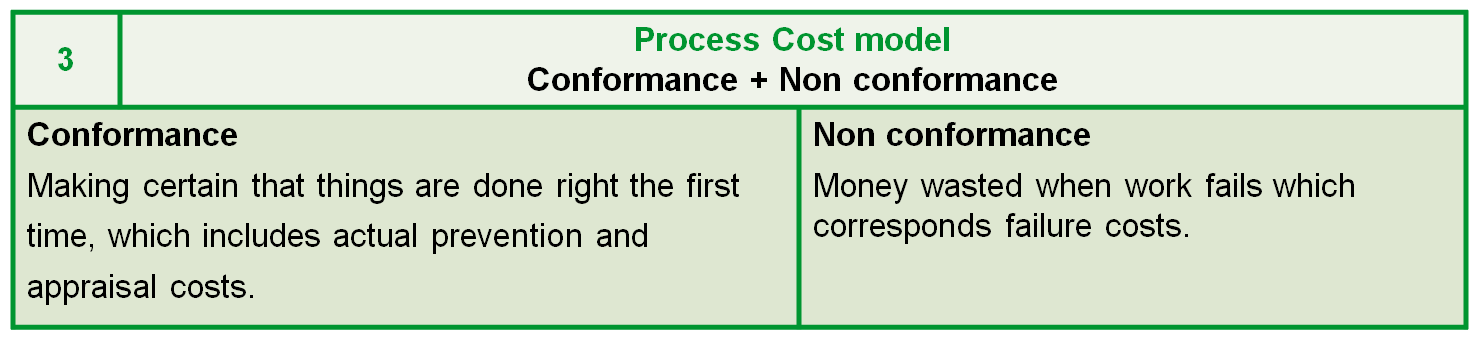

Model et ABC Model. Le Process Cost Model est sous-divisé en

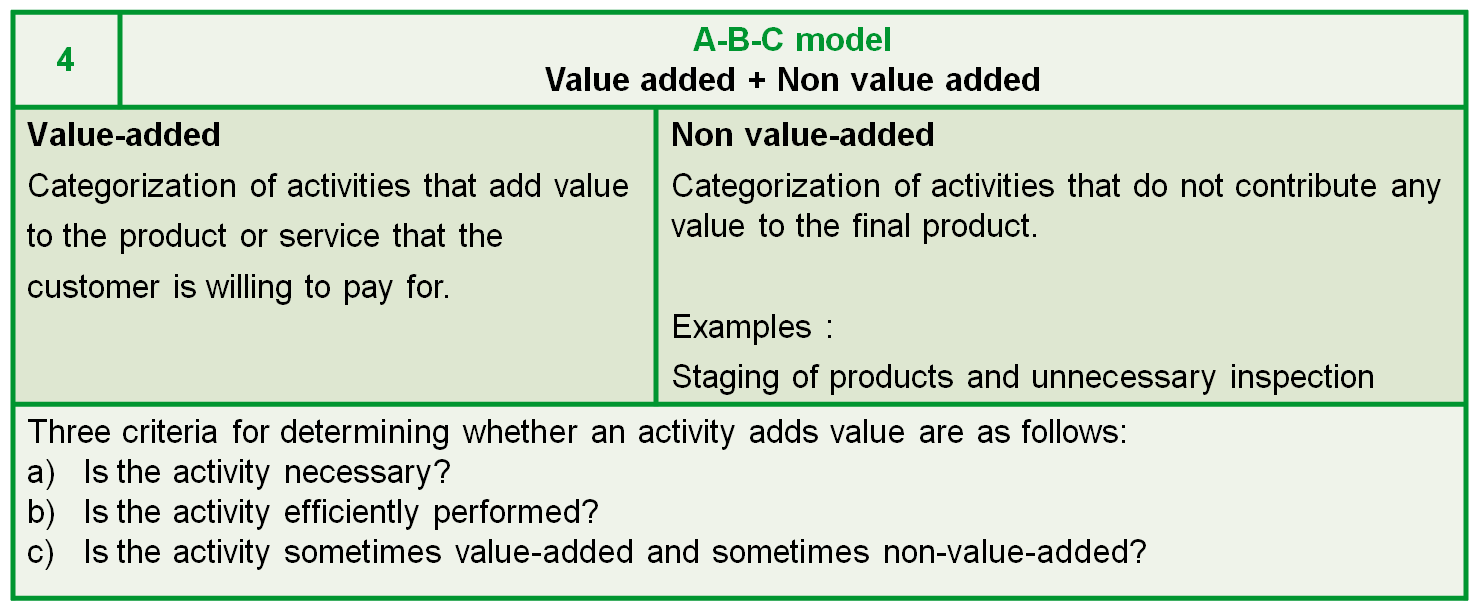

conformance ou non conformance. Le modèle ABC est catégorisé par

activité, selon qu’elle plus positive ou négative dans sa

contribution au projet.

Le modèle P-A-F est considéré comme le modèle le plus « classique

», car c’est celui qui est à la fois le premier sur le plan

historique, et qui reste le plus fréquemment utilisé au niveau

mondial. Les autres modèles ont été créés par adaptation du modèle

PAF, en le sophistiquant, ce qui le rend plus compliquées à

utiliser.

Figure

26: Estimation des avantages de mise en œuvre du modèle CoQ [21]

Au niveau des avantages de la mise en œuvre CoQ, le modèle PAF

apparait comme le plus intéressant: ses quatre catégories

prevention, appraisal, internal failure, et external failure sont

plus simples, plus faciles à appréhender que celles des deux

autres modèles.

Au niveau de la performance, je pense que les trois modèles sont

comparables, sous réserve qu’ils soient suffisamment bien adaptés

au contexte de l’entreprise. Afin de bien prendre en compte les

particularités du contexte et les besoins d'Entreprise X, j’ai

réalisé un autre tableau comparatif pour croiser les comptabilités

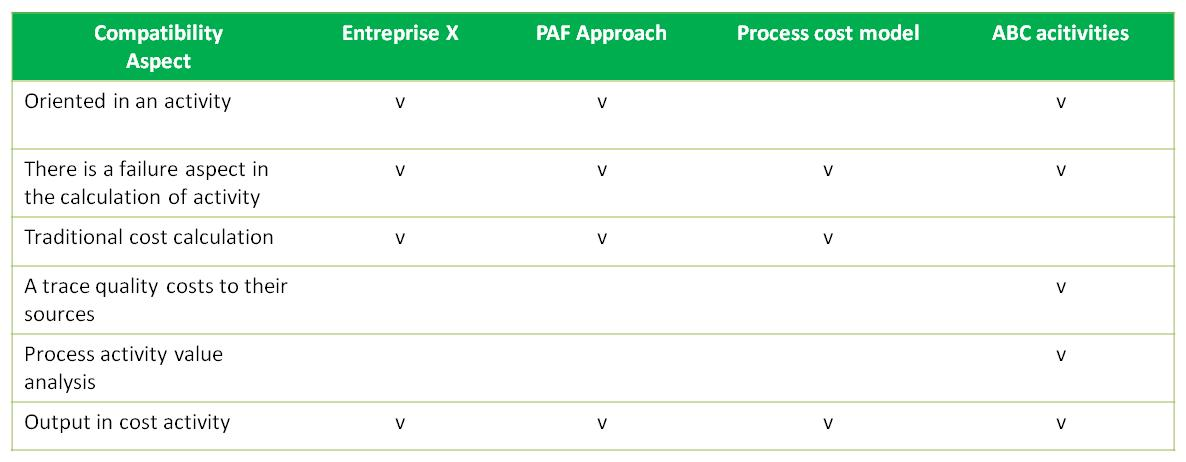

de ces modèles avec le système à Entreprise X.

Figure

27: Compatibilité des modèles de coûts avec le contexte

d'Entreprise X [22]

Il existe déjà plusieurs outils et méthodes implantées dans les BU

d'Entreprise X. Une de cette méthodes est l’Offer Quality

Performance (OQP). Entreprise X utilise divers indicateurs comme

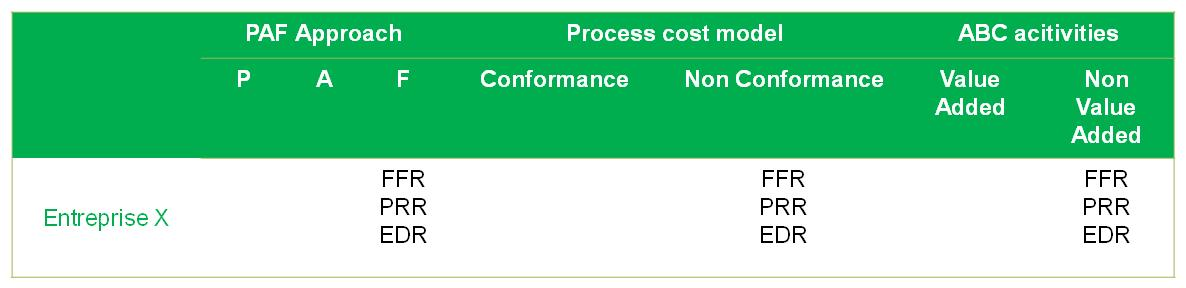

le FFR (Field Failure Rate), le PRR (Plant Return Rate), et l’EDR

(Equipment Defect Rate). Le tableau suivant montre la corrélation

entre les différents éléments.

Figure

28: Corrélation entre les modèles de coûts et les indicateurs

utilisés à Entreprise X [23]

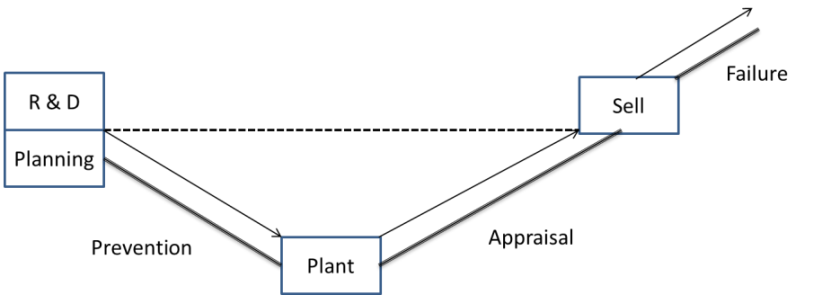

En conclusion, je propose une approche progressive : choisir le

modèle PAF dans un premier temps. Une fois ce modèle bien installé

et utilisé par toutes les BU, une deuxième étape pourra consister

à choisir un nouveau modèle, plus élaboré. Concernant les

Prevention Appraisal Failure, la corrélation de mise en oeuvre

dans le contexte Entreprise X est illustrée par le schéma suivant.

Figure 29

: Adaptation de mise en œuvre du modèle PAF dans le contexte

Entreprise X [24]

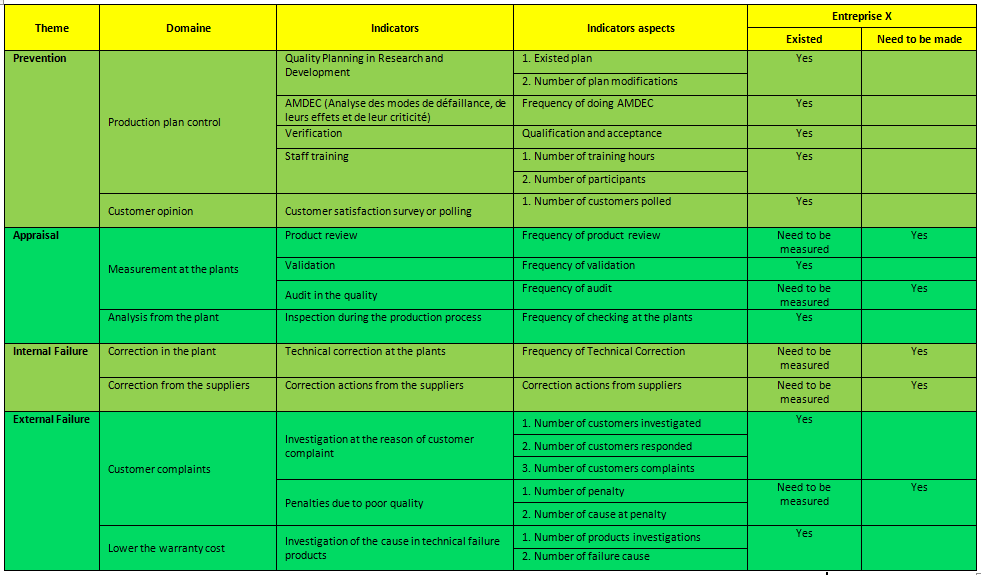

b. Définir les actions de plans

La mise en œuvre de la catégorisation P-A-F exige de descendre à

un niveau plus fin, au niveau des indicateurs à retenir pour le

calcul des coûts. J’ai donc réalisé un tableau reprenant les

indicateurs types généralement utilisés pour le modèle PAF, en le

croisant avec les indicateurs à utiliser dans le contexte

Entreprise X. J’ai fait la distinction entre deux types

d’indicateurs: ceux qui existent déjà en interne et ceux qu’il

serait intéressant de créer pour les ajouter.

Ces deux catégories d’indicateurs, s’ils sont retenus,

constitueront donc les informations à rentrer dans la nouvelle

base de données informatiques des coûts.

Figure 30 :

Identification des indicateurs du modèle PAF dans le contexte

Entreprise X [25]

De façon générale, les indicateurs proposés correspondent à des

activités valorisables et peuvent donc être converties en coûts.

Certaines sont déjà suivies mais pour d’autres, un indicateur doit

être mis en place.

Plan d’actions :

Les actions à mettre en œuvre sont :

1. Affiner la définition de chacun des

indicateurs proposés, afin que les règles soient harmonisées au

niveau groupe, et donc identiques pour l’ensemble des Business

Units/Divisions.

2. Construire les règles de valorisation de ces

activités, ainsi que les méthodes de collecte des données. Ces

données peuvent se trouver dans les divers systèmes d’information

d'Entreprise X.

3. Dans la mesure où il existe déjà un système

de reporting centralisé :

3.1 Décrire, pour chaque indicateur proposé, le

processus de reporting associé (qui est Accountable pour quelle

donnée, comment récupérer l’information (numéro 2), comment ce

reporting s’inscrit les reportings existants.

3.2 Réaliser une spécification de modification

de l’outil de reporting global pour d’une part accueillir ces

données, d’autre part proposer les méthodes de consolidation, et

de d’extraction, afin que ces résultats puissent être exploités.

Chacune de ces étapes doit être validée avec les acteurs concernés

des entités (Business Units, Usines, Pays/Operations), afin de

s’assurer de la faisabilité pratique. Bien entendu, l’ensemble de

ce changement doit également se traduire par la mise en place d’un

plan de déploiement:

- Du côté corporate : réalisation de la

transformation des outils comme mentionné ci-dessus, réalisation

de module de formation, mise en place du plan de déploiement

- Du côté des entités : identification des

sponsors et des acteurs, formation des contributeurs, mise en

œuvre du plan de déploiement au niveau local.

Pour les règles de valorisation de ces activités, il y a besoin de

complément pour l’utilisation conjointe des indicateurs produits

(return rates) et des indicateurs préventifs. La mise en place des

nouveaux indicateurs ne doit pas se faire de façon alternative aux

indicateurs déjà en place (FFR, EDR). La question se pose donc de

pouvoir les utiliser conjointement.

Cela pose une double difficulté : d’une part, leur consolidation

directe (qui est toujours possible, sur le plan quantitatif)

risque de perdre du sens dans la mesure où l’on ne mesure pas la

même chose dans les deux cas.

D’autre part, il s’agit de facteurs « non concourants » :

l’amélioration de l’un n’entraine pas forcément l’amélioration de

l’autre, voire entraine l’inverse. Par exemple, le fait de réduire

un FFR risque de générer des coûts ponctuels et récurrents (liés

au renforcement du processus), qui peuvent dégrader les efforts de

réduction des coûts. La meilleure solution serait donc

probablement de suivre les indicateurs de prévention et les ratios

de retours, en comparant leurs évolutions respectives, et en

déduisant les actions à mener, via l’utilisation de « règles

d’itération entre le niveau des indicateurs et les actions

correctives à mettre en place ».

Premier exemple de règle :

Soient un coût Ct (total cost of ownership) décomposé en C1, Cn,

où C3 correspond aux coûts préventifs et C6 aux coûts liés aux

retours (coûts directs et indirects);

• Si C6/Ct est supérieur à la moyenne des coûts

habituels liés au produit (s’il est « grand »), alors il convient

de prioriser des actions portant sur les retours ; donc,

déclencher un dialogue abvec la BU concernée, pour qu’elle propose

un plan correctif (dont l’impact sera suivi).

• Si C6/Ct est inférieur à la moyenne (s’il est

« petit »), alors il convient de prioriser les actions portant sur

le processus global PA).

Ainsi, on génère un effet d’« équilibrage » entre les deux types

d’indicateurs, chaque cas contribuant à renforcer le dialogue

itératif entre l’auipe qualité et les Bu, sur la bse du reporting

remonté par les opérationnels.

Autre exemple de règle :

On mesure le ratio C6/C3

• Si C6/C3 <=1, ne pas agir;

• Si C6/C3> 1, envisager d’agir, en

dialoguant avec la BU.

Ces exemples pourraient donner lieu à un graphique de suivi

(abscisse = temps, ordonnée = BUs), sur lequel on placerait les

plans d’actions correctifs proposés par les BU. On pourrait ainsi

suivre l’évolution du double suivi PA-Rates, et voir les effets

induits par les plans d’actions (ainsi que leur fréquence). Les

plans d’actions pourraient par exemple être tracés via trois logos

spécifiques, correspondant à des types d’actions différentes, ou

des sujets différents. Le suivi de ce graphique serait un outil de

dialogue supplémentaire avec les BU, afin de mieux les

sensibiliser au travail itératif avec l’équipe qualité, ce qui

réduirait le risque qu’ils soient tentés de se « limiter » à faire

remonter des indicateurs.

L’idée générale est de ne pas perturber les bonnes pratiques déjà

en place (return rates) et de garder un système souple, qui

favorise le travail coopératif : « la qualité est l’affaire de

tous ». Les spécialistes qualité sont les experts, les garants du

système, mais leur efficacité dépend bien sûr de l’implication

dans BU dans l’alimentation du reporting et aussi dans leur

contribution au dialogue nécessaire pour bien analyser et

exploiter ce reporting.

Les trois principaux résultats de ce travail sont la constitution de

l’état des lieux, la proposition d’un modèle de coût plus complet

que celui actuellement en place, et la proposition d’un plan

d’actions d’amélioration.

Ce modèle est le modèle P-A-F (Prevention Appraisal Failure), qui

élargit le spectre actuel limité aux Failure.

Le plan d’actions propose des indicateurs pour les phases P et A,

avec des recommandations sur la logique d’utilisation du nouveau

modèle, afin de concilier les indicateurs liés aux Product Failure

et aux Return Rates des produits, et ceux liés aux phases P et A.

Si l’on se réfère aux objectifs initiaux du chapitre 1, il restera

donc à compléter et préciser ces éléments de consolidation afin

d’aboutir au modèle opérationnel final de suivi des coûts.

La perspective est donc d'en tirer des enseignements, et de

commencer la mise en œuvre du plan d’actions, afin d’aider les

acteurs des unités à s’approprier progressivement pratiques qualité

et de suivi des coûts.

Pour ma part, ce travail m’a permis d’approfondir les notions de

Quality Cost et Non Quality Cost des différentes Business Units, qui

m’est apparu comme un sujet plus complexe que je ne le pensais au

départ. Cela a été une expérience très enrichissante.

Effectuer mon projet de fin d’études dans une entreprise de renommée

internationale telle que Entreprise X a constitué une réelle

opportunité pour moi. Ca m’a permis de mettre en pratique mes

connaissances universiataires et d’accroître mon expérience en

milieu professionnel.

Le fait d’effectuer ce stage dans la qualité Corporate m’a permis de

bien comprendre le fonctionnement des grandes entreprises et du top

management. J’ai ainsi pu avoir une vision et élaborer des actions

qui seront communiquées au niveau global pour être ensuite

appliquées au niveau local dans les centres qualités, business

units, et finances.

Grace à stage, j’ai acquis les capacités de mettre en pratique mes

connaissances dans les domaines de la qualité et des coûts. Il m’a

permis d’améliorer mes capacités à travailler en équipe

pluridisciplinaire aussi bien que mes capacités de communication et

à bien penser bien pour contribuer à un projet. J’ai pu effectuer

les missions en toute autonomie tout en ayant des collègues prêts à

m’aider et à me faire part de leur expérience.

En conclusion, cette expérience me permettra de mieux élaborer les

plannings pour mes projets futurs. J’espère que cette expérience me

permettra de mettre rapidement à profit mon projet professionnel à

l’international.

[6]Dyah

Okty Moerpratiwi, QQOQCP de définition du problème du rapport.

2014.

[7]Dyah

Okty Moerpratiwi, Livrables du stage. 2014.

[8] AFNOR, “FD

X50 - 117 Management de projet - Gestion du risque - Management

des risques d’un projet,” saga web, 2003.

[9] Dyah Okty

Moerpratiwi, Grille de criticité sur le projet. 2014.

[10]A. Schiffauerova,

V. Thomson, A review of research on cost of quality models and

best practices, International Journal of Quality &

Reliability Management, 2006.

[11]Dyah Okty Moerpratiwi, Description des modèle P-A-F et de

Crosby, 2014.

[12]Dyah Okty

Moerpratiwi, Description du modèle Opportunity or Intangible

Cost, 2014.

[13]Dyah Okty

Moerpratiwi, Process Cost model, 2014.

[14]Dyah Okty

Moerpratiwi, Description du modèle A-B-C, 2014.

[15]Dyah Okty

Moerpratiwi, Autodiagnostic de la mise en œuvre du Cost of

Quality, 2014.

[16]Dyah Okty

Moerpratiwi, Echelle de classement des niveaux de contribution,

2014.

[17]Dyah Okty

Moerpratiwi, Principaux indicateurs composant le périmètre du

Cost of Quality, 2014.

[18]Dyah Okty

Moerpratiwi, Graphique Radar des domaines PAF de l’ensemble des

Business Units, 2014.

[19]N.M. Vaxevanidis,

G. Petropoulos, J. Avakumovic, A. Mourlas, Cost of Quality

Models And Their Implementation In Manufacturing Firms, Vol.3,

No. 1, 2009.

[20]Dyah Okty

Moerpratiwi, Estimation croisée du niveau du coût de la

difficulté de mise en œuvre des différents modèles, 2014.

[21]Dyah Okty

Moerpratiwi, Estimation des avantages de mise en œuvre du modèle

CoQ, 2014.

[22]Dyah Okty

Moerpratiwi, Compatibilité des modèles de coûts avec le contexte

d'Entreprise X, 2014.

[23]Dyah Okty

Moerpratiwi, Corrélation entre les modèles de coûts et les

indicateurs utilisés à Entreprise X, 2014.

[24]Dyah Okty

Moerpratiwi, Adaptation de mise en œuvre du modèle PAF dans le

contexte Entreprise X, 2014.

[25]Dyah Okty

Moerpratiwi, Identification des indicateurs du modèle PAF dans

le contexte Entreprise X, 2014.

Annexe

0 : Fiche d’auto-évaluation de capacités avant et après le stage

Remarques

Une difficulté que j’ai rencontré pendant mon stage seulement la

langue de communication au bureau en français mais, j’ai appris et

parlé beaucoup avec mes collègues au bureau pour améliorer mon

français.